-

工业机器人发展趋势?

提问:萝卜 | 时间:2022-09-09 15:16:02

标签:工业机器人

回答者:智能小助手 | 时间:2022-09-13 13:09:26

“十四五”时期是中国全面建设社会主义现代化国家的第一个五年,面临着重大的发展机遇和许多风险和挑战。智能制造业是制造业强国建设的主要方向,其发展程度直接关系到中国制造业的质量水平。智能制造业的发展对巩固实体经济基础、建设现代产业体系、实现新型工业化起着重要作用。

一、发展现状

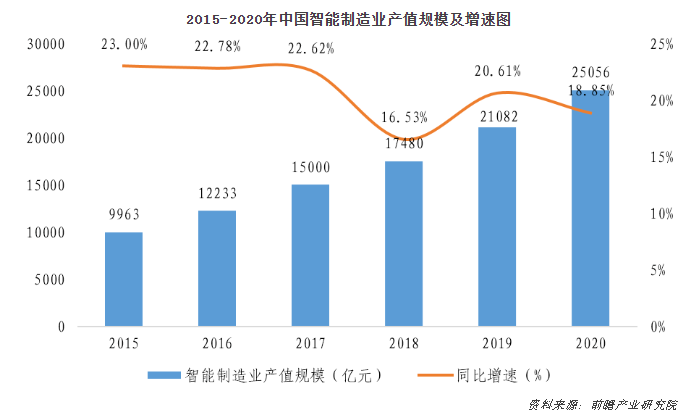

1.智能制造发展现状

近年来,通过产业、大学、研究、应用的协调创新、行业企业的示范应用、中央和地方政府的共同推广,我国智能制造业的发展取得了长足的进步,供应能力不断提高,智能制造业的产值逐年上升。2020年,我国智能制造设备行业产值约25056亿元,同比增长18.85%。

智能制造设备的市场满意度超过50%,主营业务收入超过10亿元的系统解决方案供应商超过40家。支持体系逐步完善,建立了国际领先的标准体系,发布了285项国家标准,领导了28项国际标准;培育了近80个具有行业和区域影响力的工业互联网平台。然而,与高质量发展的要求相比,智能制造的发展仍存在供应适应性低、创新能力弱、应用深度和广度不足、缺乏专业人才等问题。

2.工业机器人发展现状

随着我国机器人领域的快速发展,我国自主品牌工业机器人的市场份额逐渐增加,与国外品牌机器人的差距逐渐缩小。2020年,自主品牌工业机器人占市场总销量的40%以上。

我国工业机器人领域大部分企业规模较小,少数龙头企业在细分领域占有一定的市场份额。根据2020年工业机器人相关上市公司年收入数据,新松集团、埃斯顿、拓斯达的收入均超过25亿元,刺激后疫情时代工业机器人的市场需求。

2021年,全国工业机器人制造相关企业2200多家,其中国有企业18家,上市企业63家,外商投资企业124家。江苏、浙江、广东是工业机器人相关企业的主要集聚地,产业集聚效应显著,工业机器人产业发展程度远高于其他省份。

2021年,我国工业机器人核心部件相关企业约4400家,其中减速器相关企业约1200家,智能控制器相关企业约2800家,伺服系统相关企业约400家。大部分核心部件企业集中在广东、浙江、江苏等地区,其中广东省工业机器人核心部件企业最多,产业集聚和发展明显领先于其他省份。

二、发展趋势

1.从工业机器人相关产业的角度来看,工业互联产业将进入加速发展的阶段。

近年来,中国发布了多项支持工业互联网产业发展的政策,工业机器人企业和互联网企业涌入,努力抓住工业互联网的高点,初步形成长三角、珠三角、京津冀、武汉“三圈一地”发展格局。

2.从市场规模来看,国内工业机器人仍将保持快速增长。

随着智能制造的不断推进,刺激了国内机器人市场的快速发展,对中国工业机器人的需求不断强劲,中国工业机器人具有巨大的市场潜力和发展空间。2020年,中国工业机器人销售额约63.2亿元,同比增长约10.3%。预计2021年中国工业机器人市场规模将接近70亿元,并将保持持续增长趋势。

3.从核心部件来看,迫切需要弥补基本部件的不足。

“十三五”在此期间,精密减速器、高性能伺服驱动系统、智能控制器、智能集成关节等机器人关键部件加快突破,创新成果不断出现,机器性能显著提高,功能越来越丰富,产品质量越来越优化。然而,与世界先进水平相比,我国机器人行业仍存在一定的差距,如关键部件的质量稳定性和可靠性不能满足高性能机器、高速、高精度、重载等高性能机器的需求。因此,我国迫切需要弥补基本部件的不足,提高机器人关键部件的功能、性能和可靠性。

4.从产业发展的角度来看,将加快产业创新能力的提升。

缺乏技术积累、原创研究、理论研究和系统设计能力也是制约我国工业机器人发展的瓶颈。未来,我们将关注产业发展的需要,充分发挥重点实验室、工程(技术)研究中心、创新中心等研发机构的作用,加强前沿、共同技术研究,加快创新成果的转移和转化,建立有效的产业技术创新链。同时,促进人工智能,5G,大数据、云计算等新技术的集成应用,提高了工业机器人的智能和网络水平。鼓励系统开发商与机器人企业协调发展,利用系统集成领域的技术优势弥补国内机器人单一技术的不足,使整体解决方案能够在市场上与国际巨头竞争。

-

- 关于我们

- 注册新用户

- 会员登陆

- 使用协议

- 联系我们

- 诚聘英才

-

![]()

-

![]()

-

![]()

-

![]()

沪ICP备20024386号-2 沪公网安备 31011402005348

copyright © 机器人在线版权所有. all right reserved.

- 手机站:http://m.imrobotic.com/

- 电 话:400-681-0860

- 邮 箱:sales@imrobotic.com

- 上海市嘉定区翔江公路485号7号楼

-

![]()

服务号:imrobotic

-

![]()

订阅号:im_robotic