北美工业机器人订单与下游行业景气度相关性较大(上)

核心观点

1.事件

2019 年第一季度,北美地区工业机器人出货量为7577 台/套,同比下滑29%,出货金额为4.52 亿美元,同比下降11%。

2.我们的分析与判断

2019 年北美地区工业机器人出货量短暂下行。北美地区工业机器人保有量占全球13%以上,主要保有国为美国。北美工业机器人的出货量自2010 至2017 年始终保持高增长态势,2018 至2019Q1 的订单与出货量出现负增长,行业增速由正转负。增速转负的主要原因在于,工业机器人的主要下游汽车行业的采购量减少,北美地区制造业外移及资本支出放缓。

北美地区工业机器人在特定板块的出货量情况与该板块当年的市场表现较为一致。我们认为主要是行业扩产带来工业机器人购置需求增加,且与行业业绩上行互相印证。2010、2012 和2015 年工业机器人的主要驱动力汽车产业拥有较好的市场表现;2013 和2018 年位于板块涨幅前列的生命科学板块为工业机器人的订单增长提供支持;2014-2016 年,工业机器人订单增长较为明显是的电子行业,对应的信息技术、电子设备与半导体及其生产设备子版块涨幅均处于当年的前列水平。

2010 年至今,北美地区工业机器人出货驱动力由汽车行业逐渐转至食品消费品、生命科学等非汽车相关消费行业。工业机器人的使用场景由“重”转“轻”,从劳动强度大、工作环境恶劣的汽车制造行业,转向简单、重复性大的电子行业,而后发展到劳动强度小、清洁度要求较高的消费品行业。工业机器人已逐步渗入自动化程度较低行业,并有望为更多细分子行业解决劳动力紧张的问题。工业机器人应用场景由“重”向“轻”转变,另外机器人的制造技术也在逐渐成熟,其单价也不断下降。2018 年工业机器人平均价格为4.94万美元/台,相比于2010 年的6.42 万美元/台下降了23%。虽然美国工业机器人密度已达到较高水平,但与韩、日仍有差距。另外,美国制造业工人的工资增长速度仍超过了生产率的增长速度,美国的人工成本仍然相对更高,我们认为随着工业机器人价格下降,我们重点看好具备核心技术的埃斯顿(002747.SZ)。我们认为,公司市占率将在行业景气度下行时得到提升,并有望成为中国工业机器人的龙头企业。

3.风险提示

下游行业投资不及预期;需求大幅下滑的风险;行业竞争加剧的风险。

一、北美地区工业机器人出货增速下行,美国保有量占北美九成以上

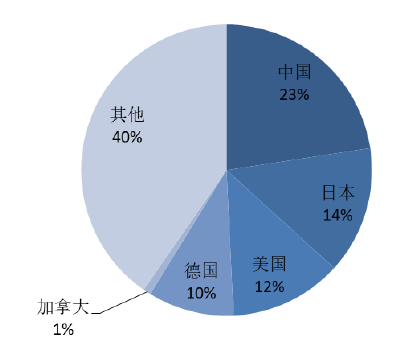

据IFR 的统计数据,2017 年末美国大约拥有26.2 万台多功能工业机器人,占全球多功能机器人保有量的12%。多功能工业机器人保有量前三的国家分别是中国(47.3 万台)、日本(29.7 万台)和韩国(27.3 万台),美国位列第四。

图1:2017 年各国工业机器人保有量

资料来源:IFR,中国银河证券研究院

北美地区工业机器人保有量占全球13%以上,其中主要保有国为美国和加拿大,以2017 年为例,美国的工业机器人保有量占北美地区90%以上,对北美地区整体的工业机器人保有情况有重要影响。

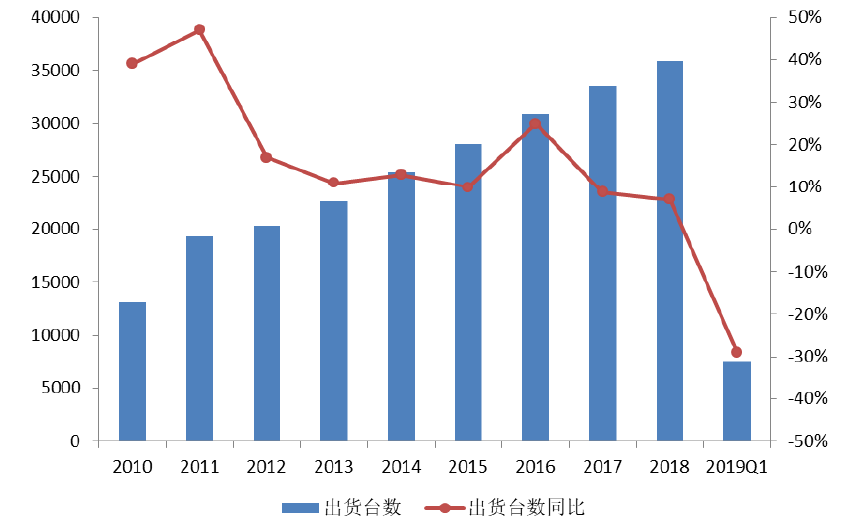

北美工业机器人的出货量自有统计数据(2010 年)以来始终保持高增长态势,工业机器人的主要客户来自汽车行业和一些非汽车行业,其中非汽车行业又主要包括金属加工行业、食品与消费品行业、塑料和橡胶行业、生命科学与医药行业、半导体与电子行业等。但北美工业机器人出货量增长率逐年下降,增长率受下游汽车行业影响明显。据美国A3 协会(Association for Advancing Automation)表示,汽车制造商对工业机器人采购量有所减少,而汽车制造作为重要下游足以影响整个工业机器人产业的出货量。来自汽车相关行业包括汽车整车厂(OEMs)和零部件制造行业的订单在2016 年之前是机器人订单增长的主要驱动力,带动工业机器人出货台数同比增长率稳定在10%以上;而随着汽车行业的整体销售放缓,2016 年以来工业机器人的主要下游行业逐渐转至非汽车行业,如生命科学、食品和消费品、半导体和电子产品行业,因此工业机器人出货量同比增长率逐渐下降。

图2:北美工业机器人出货台数及同比(注:2010&2011 为订单数据)

资料来源:RIA,中国银河证券研究院整理

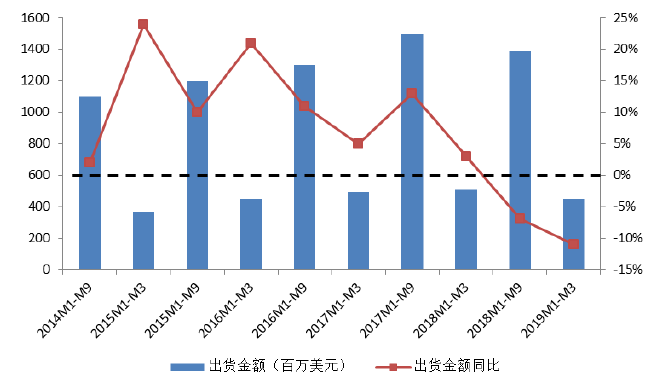

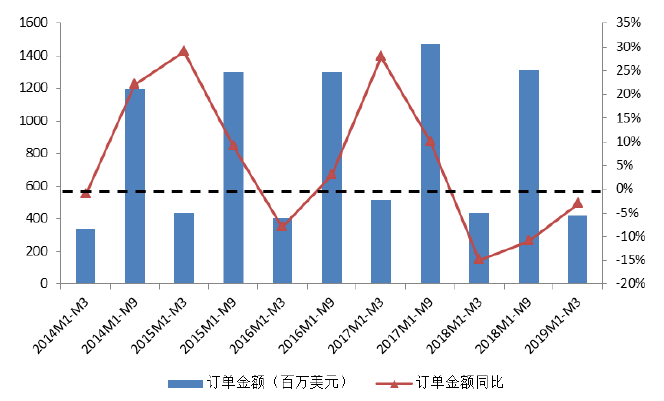

2018 年至2019 年第一季度,北美地区工业机器人的累计订单金额与累计出货金额均出现了负增长,且累计出货金额同比不断下降,2019 年第一季度累计出货金额增长率同比下滑11%。北美地区工业机器人行业增速的不断下行主要来自保有量最大的美国。

图3:北美工业机器人累计出货金额及同比

资料来源:RIA,中国银河证券研究院

图4:北美工业机器人累计订单金额及同比

资料来源:RIA,中国银河证券研究院

二、出货量与下游行业景气度相关性较大,应用场景由“重”转“轻”

根据2010-2019Q1 的行业数据,工业机器人在特定板块的出货量情况与该板块当年的市场表现较为一致,各年出货量的主要驱动行业在该年均有较为突出的市场表现。

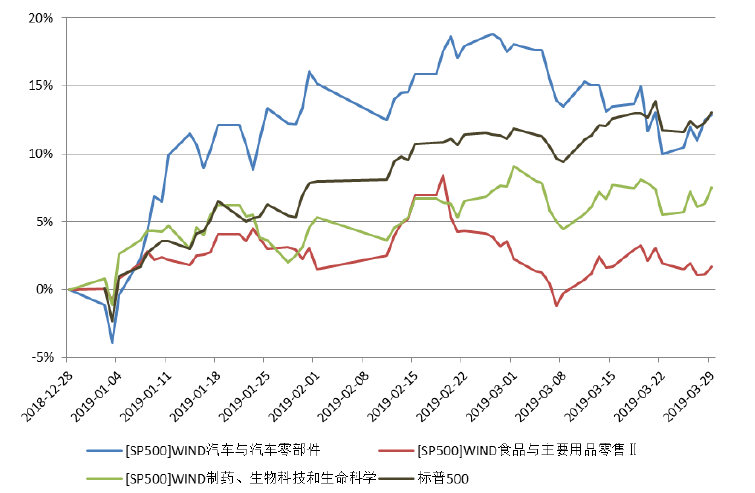

据RIA,2019 年第一季度北美的公司总计订购了7876 台/套(同比-3.5%)工业机器人,总价值4.23 亿美元(同比-3.2%),而第一季度北美地区实际共交付7577 台/套(同比-29%)工业机器人,总价值4.52 亿美元(同比-11%)。其中来自汽车零部件供应商及电子产业相关公司的订单均有不同程度下滑,而来自汽车整车厂(OEMs)的订单有41%的增长,同时期汽车板块大幅跑赢指数。

图5:2019Q1 主要下游行业表现

资料来源:WIND,中国银河证券研究院整理

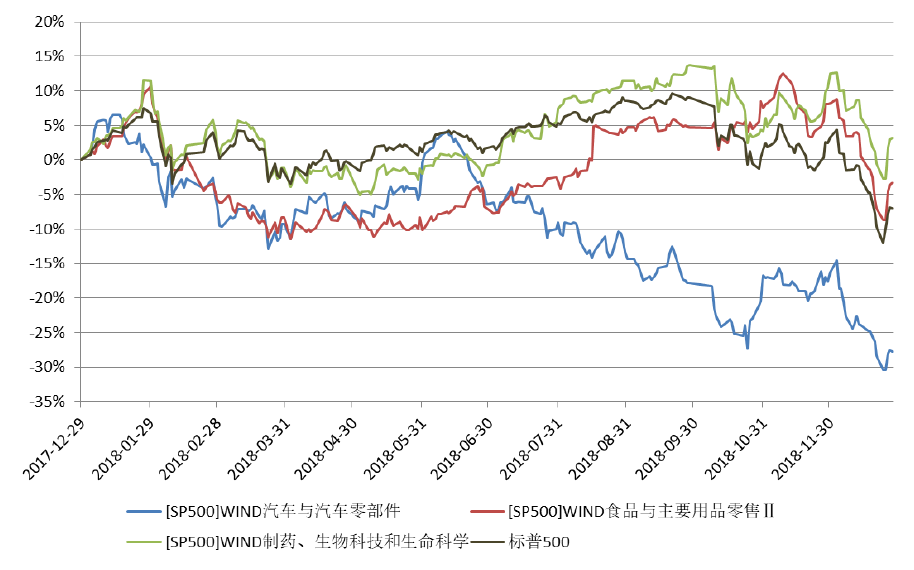

根据RIA,2018 年工业机器人行业的主要驱动力为食品和消费品以及生命科学。据RIA 报道,2018 年北美地区实际共交付35880 台/套工业机器人,同比增长7%。其中,食品与消费品行业的订单增长48%,生命科学领域订单增长31%。而2018 年食品与主要消费品与生命科学行业行情都好于市场平均表现,工业机器人下游行业的订单情况与该行业市场表现相吻合。回顾2010-2017 年的情况,也均具有相同的特点。

图6:2018 年主要下游行业表现

资料来源:WIND,中国银河证券研究院整理

来源:中国银河证券研究院

好的文章,需要您的鼓励

19

- 最新资讯

- 最新问答

-

2025两会热议:工业机器人“黄金五年”已来?

关键字: 工业机器人 2025-03-12 -

AI赋能工业机器人,制造业革命,已悄然来临!

关键字: 工业机器人 2025-01-16 -

巅峰对决完美收官!2024年中关村仿生机器人大赛各项冠军出炉!

关键字: 仿生机器人 2024-11-29 -

出海+ | 极智嘉10月全球新动态

关键字: 极智嘉 2024-10-24 -

会议邀请 | 昇视唯盛邀请您参加第8届国际机器人焊接、智能化与自动化会议暨第15届中国机器人焊接会议

关键字: 昇视唯盛 机器人焊接 会议 2024-10-17

-

智能焊接机器人的优势有哪些?

标签: 焊接机器人,工业机器人,配天机器人 提问:小王 2025-06-04 14:03:04 -

自动装卸货机器人的组成部分有哪些?

标签: 赛那德机器人,装卸货机器人,赛那德 提问:李子 2025-05-28 11:03:03 -

激光焊接机器人的特点有哪些?

标签: 激光焊接机器人,焊接机器人,工业机器人 提问:小T 2025-04-15 11:02:00 -

工业机器人码垛原理是什么?

标签: 码垛机器人,工业机器人 提问:晓明 2025-03-24 12:00:00 -

什么是自动焊接和半自动焊接?

标签: 焊接,焊接机器人 提问:小君 2025-03-18 09:00:00

- 2020-06-18 11:10:51

- 2020-06-24 11:25:57

- 2020-07-01 10:26:05

- 2020-07-09 10:44:12

- 2020-07-17 10:28:24

- 2020-07-24 11:02:35

- 2018-11-12 13:25:28

- 2018-12-24 14:40:49

- 2018-11-13 09:55:09

- 2025-03-12

- 2025-01-16

- 2024-11-29

- 2024-10-24

- 2024-10-17

- 2024-10-16

- 2024-10-16

- 2024-10-16

- 2024-10-15

- 2024-10-15