工业机器人行业临近由冬向春的拐点?

工业机器人是智能制造重要抓手

人类发展史就是一部科技进步史:从机械化、电气化代替自然力,到现代流水线式规模化生产,再到计算机、互联网技术发展推动信息处理能力的突飞猛进。目前,物联网、5G、人工智能、数字孪生等科技的发展,使得智能制造逐渐成为新一轮科技发展的典型。

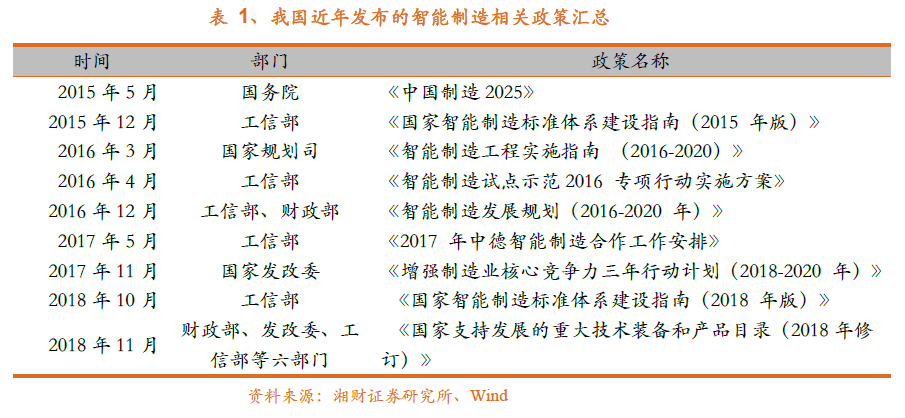

目前,世界主要工业国都已围绕智能制造制定相应的“再工业化”战略。美国2012 年提出先进制造伙伴计划,德国2013年提出工业4.0,日本2013年提出再兴战略,我国2015年出台《中国制造2025》,开始实施制造强国战略第一个十年行动纲领。我国在2019年的政府工作报告中进一步提出:拓展“智能+”,为制造业转型升级赋能。智能制造明确成为我国经济发展新动能的重要发展方向。

比较而言,相对于传统制造,智能制造增加了数字科技,在人类、物理世界以及数字世界之间,形成新的闭环。而机器人是智能制造的重要物理基础,尤其是工业机器人的快速渗透,逐渐成为智能制造的重要标志。

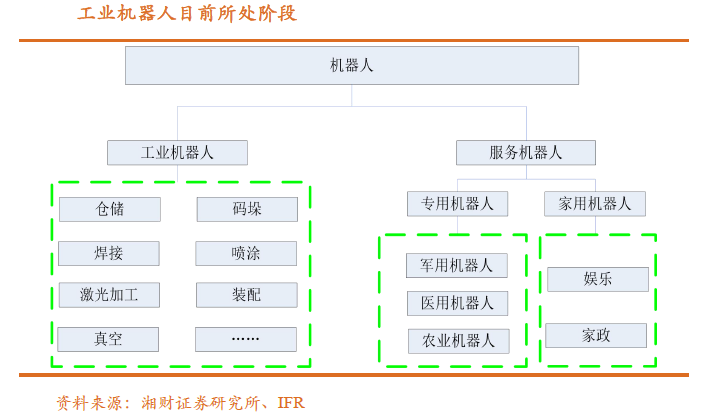

目前,工业机器人在汽车、金属制品、电子、橡胶及塑料等行业已经得到了广泛的应用。服务机器人方面也有较快增长:商用服务机器人在商场、银行、酒店、机场等应用场景有了更多的落地部署;家用服务机器人悄然进入千家万户。

工业机器人行业冬藏现状

工业机器人是智能制造装备的典型代表,通常是指面向制造业的多关节机械手臂,或其他拥有多自由度的机械装置,主要用于代替人工从事柔性生产环节。

根据IFR《全球机器人2019》数据,全球机器人市场规模2018 年达298.2亿美元。2018 年前五大工业机器人市场占全球装机量的74%:分别为中国、日本、韩国、美国和德国。据Wind 数据,全球2018 年工业机器人总销量42.2万台,同比增长10.66%。

但据IFR 的数据,中国自2013 年起成为了全球最大和增速最快的工业机器人市,2018 年装机量约15.4 万台,同比下降了1%。其中,中国本土机器人在国内市场的总装机量由2017 年的22%,上升到2018 年的27%;而外资品牌的装机量(包括非中国供应商在中国生产的产品)下降了7%,约为113000台。

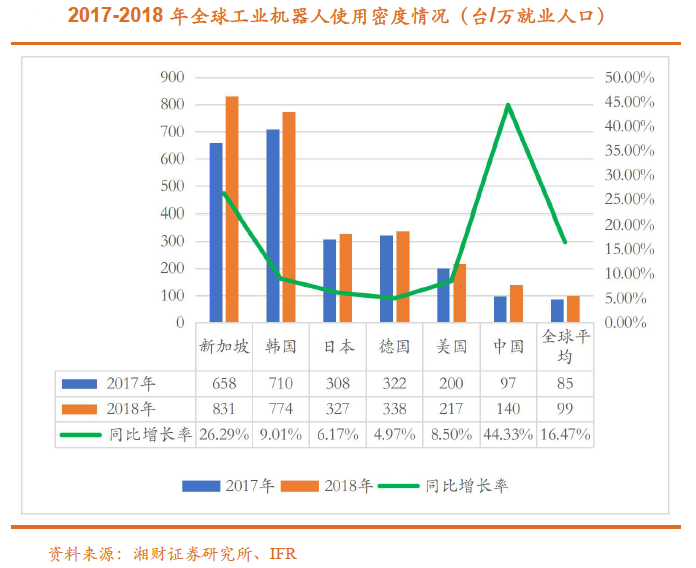

但就工业机器人使用密度来看,虽然我国万人使用台数增长较快2018 年同比增速44.33%,但绝对值在2018 年依然只有140 台/万就业人口,远低于新加坡的831 台/万就业人口。

我国工业机器人行业发展状况

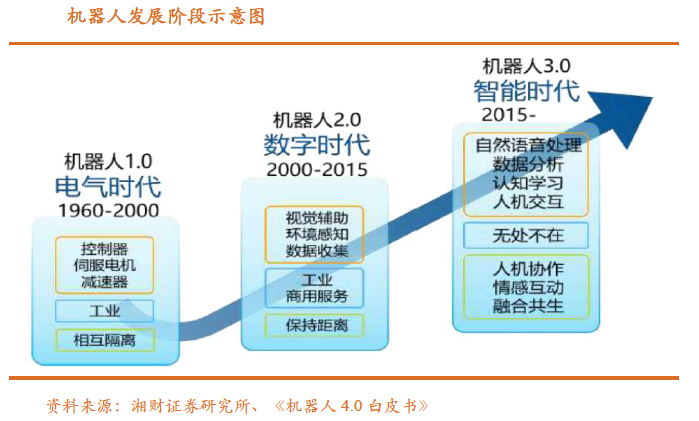

中国信息通信研究院、IDC 国际数据集团和英特尔2017 年共同发布了《人工智能时代的机器人3.0 新生态》白皮书,其中把机器人的发展历程划分为三个时代,分别称之为机器人1.0、机器人2.0、机器人3.0。机器人3.0 预计将在2020 年完成。

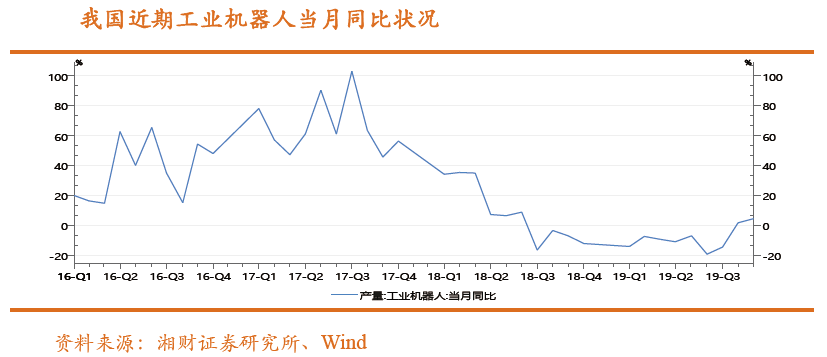

展望机器人4.0 时代,预期充分利用边缘计算提供更高性价比的服务,把具体看我国工业机器人行业状况:受益于我国制造业产业升级,工业机器人子行业在2016-2017 年快速增长;但2018 年来,工业机器人产量同比增速下滑,2019 年1-9 月产量单月增速都为负,虽然10、11 月产量同比增长了1.70%和4.3%,虽然绝对值不大。不过,这也标志工业机器人行业单月增速下滑趋势出现反转,预期全年行业增速触底概率上升。

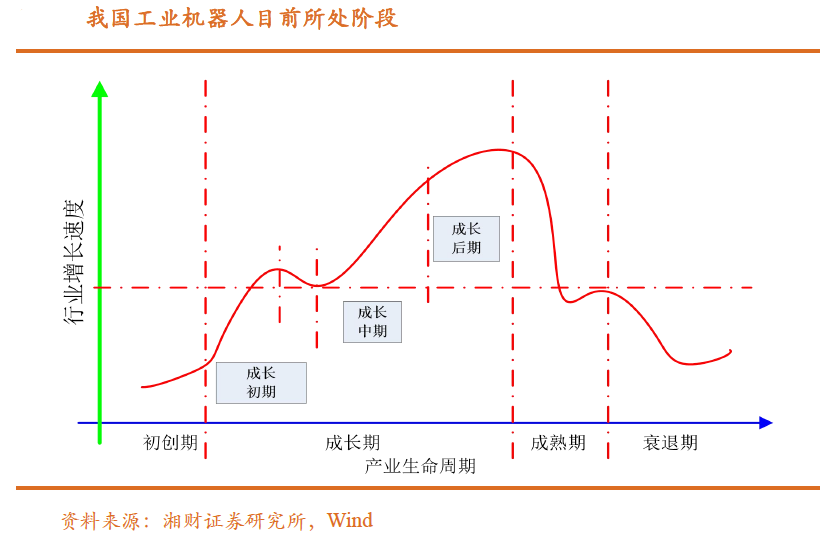

就我国工业机器人行业发展的历程来看,目前的低迷,属于成长初期的“回踩”,一旦增速回暖,之后会增速更高的成长中期。

工业机器人是我国经济发展过程中的必然

我国工业机器人行业的发展,是我国经济发展到目前阶段的必然现象。动力来自于:劳动力成本的不断攀升,中国工业的转型升级、以及及机器人生产成本下降,等等因素。预期工业机器人产业的发展,将是保障我国经济稳定的重要力量。

(1)人力成本上升推升工业机器人需求

我国适龄劳动力人口占比下降,以及制造业平均工资的提高,导致企业人工成本上升,是我国工业机器人需求上升的重要动力来源。从人口结构上来看,我国15-59 岁人口占比从2011 年的69.8%逐年下降,到2017 年仅为65.87%,较2011 年下降了3.93pct.,2017 年我国人口自然增长率只有5.32%,未来我国适龄劳动力人口占比仍将处于较低水平。制造业人力成本不断增加,制造业人员工资不断提高。制造业从业人员年平均工资从2008年的2.44 万元增长至2017 年的6.45 万元。

(2)产业升级增加对工业机器人的需求

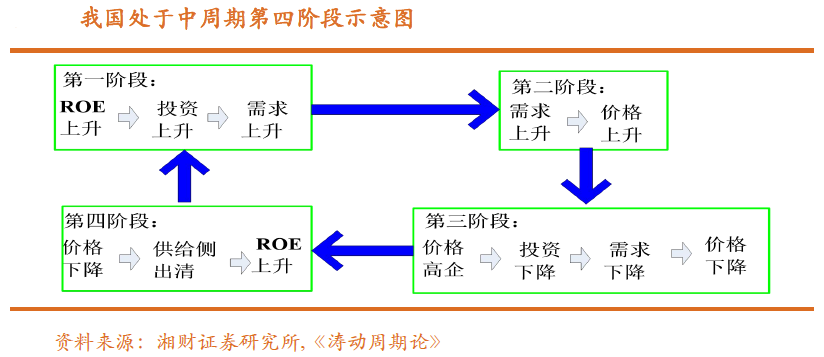

现阶段,我国处于朱格拉周期的第四阶段,且目前我国对科技发展的重视,使得新一轮投资倾向于更高技术含量的升级产品。这将有效增加对工业机器人等高科技产品的需求。

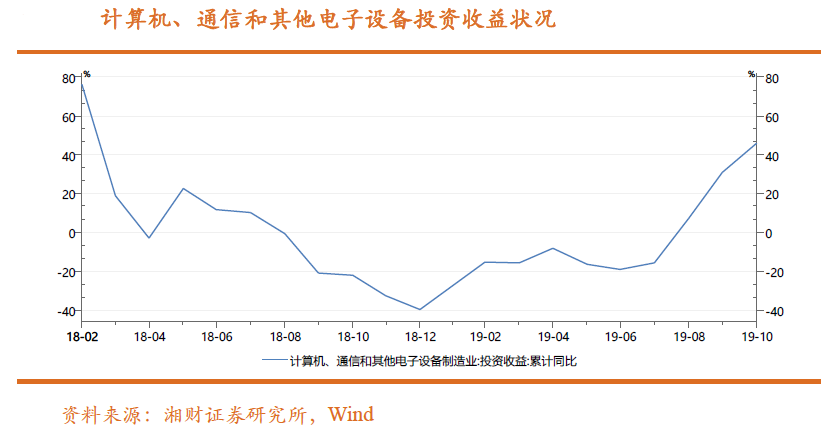

而与工业机器人息息相关的计算机、通信和其他电子设备制造业的投资收益2019 年已出现显著拐头状况,也显示工业机器人需求基本面已出现拐点。

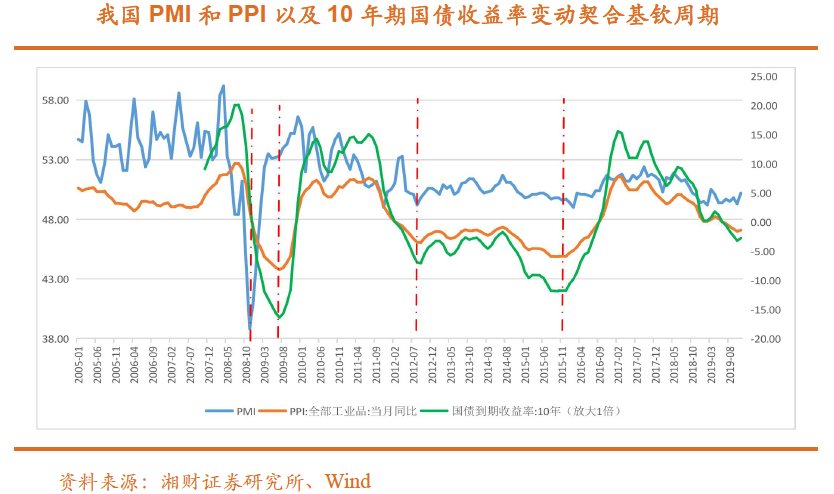

从3-4 年的基钦周期来看,最近的基钦周期2016-2017 年上行,2018 年开始下行,预期2020 年见底而进入拐点区间。从实际经济数据来看,目前我国的PMI 已触底,而PPI 还没有明显见底迹象。可以预期,随着2020 年基钦周期上行趋势逐渐明朗,宏观景气度和微观企业盈利大概率逐步改善,工业机器人类的先期设备将首先受益。

(3)工业机器人制造成本下滑

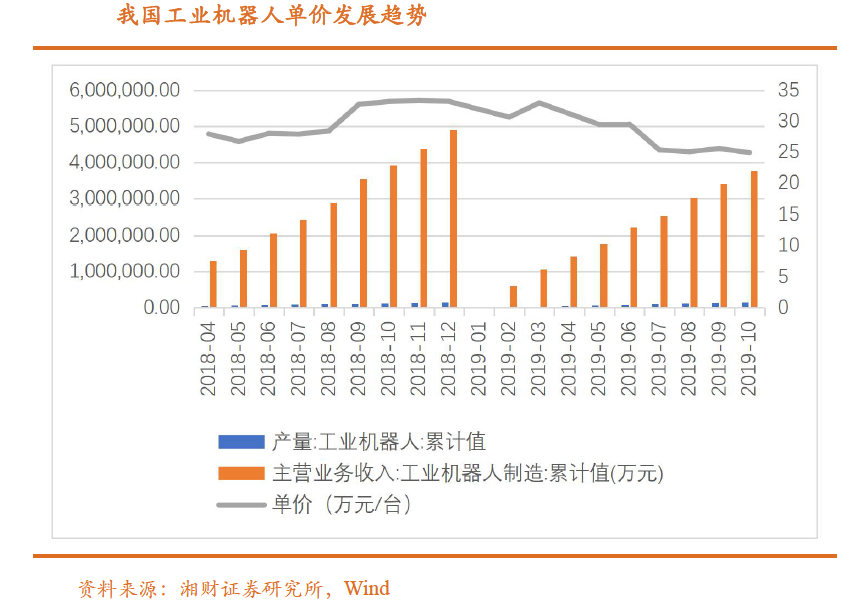

随着我国工业机器人制造技术的不蹲成熟,以及国产产品竞争李的上升,工业机器人的制造成本也有明显下滑,这也有效降低了工业机器人的使用成本,将有助于激发工业机器人潜在需求。

(4)5G 将支持工业机器人的发展

工业机器人行业的发展,还受整体机器人行业领先技术发展的影响。机器人云化是机器人行业发展的新特征,其基本特征是位于云端的控制平台利用人工智能、大数据等先进技术控制本地机器人执行任务。云化机器人会与云端平台进行信息量巨大的实时数据交换,需要大速率、低时延、高可靠的无线通信网络支撑。

5G 为工业机器人之间的通信提供高速网络支持,使机器人具备自组织与协同能力。工业机器人可以通过相互合作,完成过去单个机器人无法独立完成的任务。另外,有更高权限的领导型机器人能通过5G 网络指挥一群执行型机器人高效完成任务。

好的文章,需要您的鼓励

2

- 最新资讯

- 最新问答

-

2025两会热议:工业机器人“黄金五年”已来?

关键字: 工业机器人 2025-03-12 -

AI赋能工业机器人,制造业革命,已悄然来临!

关键字: 工业机器人 2025-01-16 -

巅峰对决完美收官!2024年中关村仿生机器人大赛各项冠军出炉!

关键字: 仿生机器人 2024-11-29 -

出海+ | 极智嘉10月全球新动态

关键字: 极智嘉 2024-10-24 -

会议邀请 | 昇视唯盛邀请您参加第8届国际机器人焊接、智能化与自动化会议暨第15届中国机器人焊接会议

关键字: 昇视唯盛 机器人焊接 会议 2024-10-17

-

智能焊接机器人的优势有哪些?

标签: 焊接机器人,工业机器人,配天机器人 提问:小王 2025-06-04 14:03:04 -

自动装卸货机器人的组成部分有哪些?

标签: 赛那德机器人,装卸货机器人,赛那德 提问:李子 2025-05-28 11:03:03 -

激光焊接机器人的特点有哪些?

标签: 激光焊接机器人,焊接机器人,工业机器人 提问:小T 2025-04-15 11:02:00 -

工业机器人码垛原理是什么?

标签: 码垛机器人,工业机器人 提问:晓明 2025-03-24 12:00:00 -

什么是自动焊接和半自动焊接?

标签: 焊接,焊接机器人 提问:小君 2025-03-18 09:00:00

- 2018-11-19 09:34:18

- 2019-02-27 14:27:40

- 2020-08-28 12:45:16

- 2020-01-19 15:38:45

- 2020-01-24 10:00:49

- 2020-01-23 10:00:11

- 2018-11-12 13:25:28

- 2023-01-01 15:21:30

- 2018-12-24 14:40:49

- 2025-03-12

- 2025-01-16

- 2024-11-29

- 2024-10-24

- 2024-10-17

- 2024-10-16

- 2024-10-16

- 2024-10-16

- 2024-10-15

- 2024-10-15