北美工业机器人订单与下游行业景气度相关性较大(下)

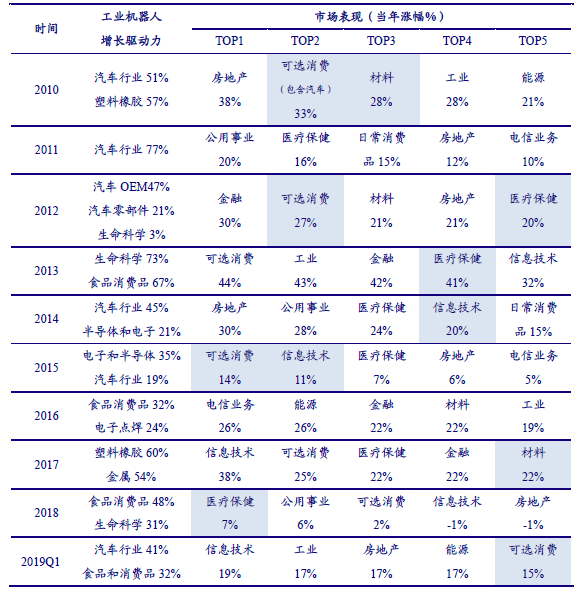

1.2010-2018 年工业机器人出货增速较高的行业其板块市场表现也较好

2010-2018 年北美工业机器人在各行业的销售情况与该板块当年的市场涨幅情况较为吻合。相关公司或厂商对自身行业有乐观预期或产能利用率几近饱和时,该行业可能会进入扩产阶段,对工业机器人购置需求会大幅增加,在生产线投产后,产品销售情况及公司业绩上行,同时将会在上市公司的股价中有所表现。

表1:2010-2019Q1 美国机器人增长驱动力与板块市场表现

资料来源:WIND,RIA,中国银河证券研究院整理

2010 年北美工业机器人出货量的增长主要源于汽车相关行业(+51%)和塑料橡胶行业(+57%)的增长,同期“可选消费-汽车与汽车零部件”涨幅达69%,其子版块“可选消

费-汽车与汽车零部件-汽车零配件”涨幅高达118%。

在2012 和2015 年汽车行业的机器人订单数大幅增长的两年内,汽车行业所处的可选消费板块的市场增幅分别高达27%和14%,均属于各年市场表现的前列板块;2013 和2018 年工业机器人订单的主要驱动力来自生命科学行业,同样,这两年医疗保健行业的市场表现分别达到48%和7%,均为相应年所有行业中市场涨幅较大的行业。

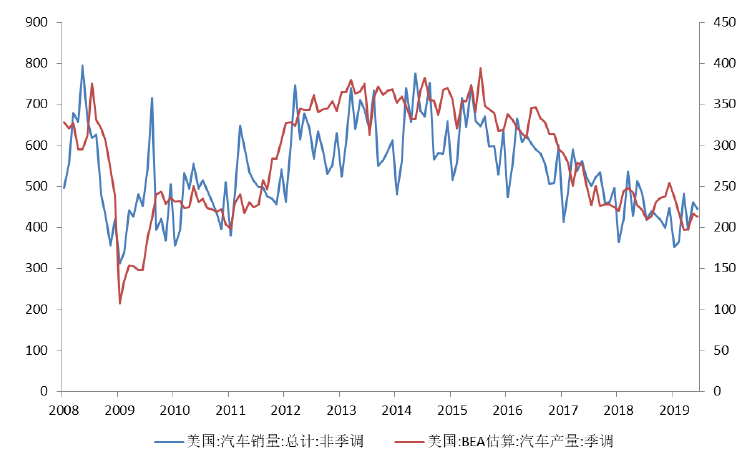

但从数据看2011 年工业机器人订单较多的汽车行业市场表现并不突出,我们认为购置固定资产到投产以及业绩体现中的时间差是主要原因。据RIA 年度统计数据,2011 年北美工业机器人来自下游汽车行业的订单增长高达77%,但“可选消费-汽车与汽车零部件”涨幅为负。从汽车产销数据看,2012 年美国汽车产/销量较2011 年均有大幅度的增加,我们认为2011 年汽车及汽车零部件行业投入了大量资金购置工业机器人,进行生产线建设以扩大产能,但相关公司业绩的增长并不能迅速体现,经过几个季度后我们发现2012年可选消费版块涨幅达27%,其中汽车零配件子版块涨幅迅速上升至45%。

图7:2010-2019Q1 美国汽车销量(单位:千辆)

资料来源:WIND,中国银河证券研究院整理

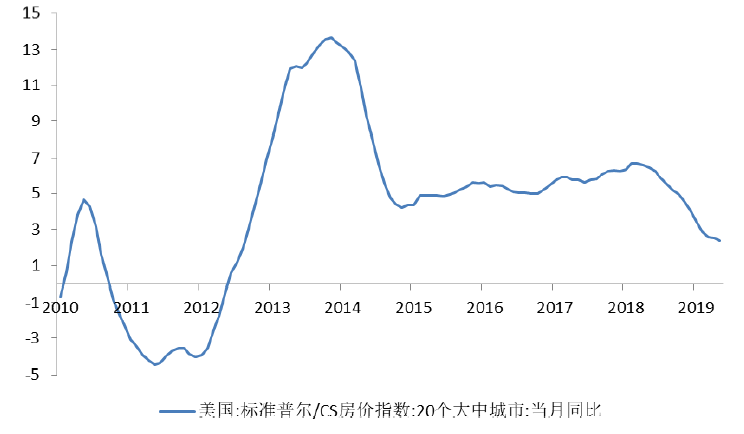

2014 年也同样存在工业机器人驱动行业与业绩表现不匹配的情况,我们认为房地产及其相关行业版块当年的突出表现使汽车行业业绩相比之下较为平凡。2014 年主要驱动力来自于汽车行业,来自汽车行业的工业机器人订单同比增加45%,非汽车行业的订单增长7%,而2014 年汽车版块的市场表现处于中游水平。2012-2014 年美国20 个大中城市的房价指数急剧上升,相应使得房地产行业的股价涨幅居各行业之首。

图8:2010-2019Q1 美国房价指数同比(单位:%)

资料来源:WIND,中国银河证券研究院整理

2016 年,工业机器人订单增长较为明显的电子点焊行业所处的信息技术版块虽然涨幅水平并不靠前,但与电子点焊技术相关度较高的子版块电子设备、仪器与半导体及半导体生产设备涨幅分别高达24%和33%,均处于当年的前列水平。

工业机器人的订单情况与下游行业的市场表现紧密相关。一方面,在产能利用率接近饱和时,行业的扩张需要通过购置工业机器人来扩大产能,提升生产效率的同时也可以提高自动化率及压缩人工成本。投产后,公司及行业业绩的释放使其在资本市场中有稳健的表现;另一方面,市场表现良好的行业及公司也拥有充裕的资金以购置固定资产及订购工业机器人。

2. 工业机器人出货量的驱动力呈现出由“重”向“轻”转变的趋势

从RIA 数据来看,2012 年以前,汽车行业是工业机器人出货量增长的主要驱动力;2014-2016 年由汽车行业逐渐转至电子行业;2016 年至今,为非汽车消费行业,如食品与消费品、以及生命科学等行业。

工业机器人的发展始于汽车行业,在汽车领域的应用广泛,渗透率也较高。汽车行业中对工业机器人的应用主要体现在装配、焊接、喷涂等劳动强度大、环境恶劣的工作上。随后,工业机器人又广泛应用于简单、重复性大及对精度要求较高的电子行业。近年来,汽车与电子行业的工业机器人使用率均已提升至较高水平,因此工业机器人的下游应用逐渐转至以食品消费品、生命科学为代表的劳动强度小、清洁度要求较高的非汽车相关行业。

美国A3 协会表示,虽然北美汽车行业一直在使用工业机器人来协助生产,但更多其他行业也开始涉足自动化。食品消费品及生物制药行业正在努力解决劳动力紧张的问题,非汽车行业在工业机器人市场的重要性逐步突显,我们认为未来将会有更多细分市场将提升生产过程的自动化率。

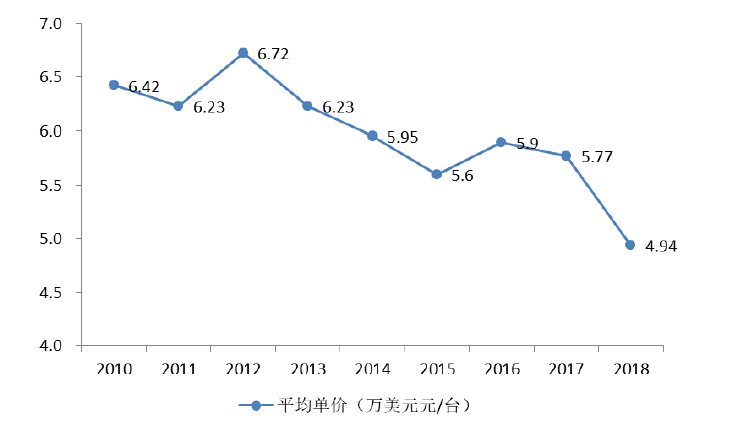

3. 技术的成熟与应用场景的变更带来工业机器人平均单价的下滑

2010-2018 年北美工业机器人的平均单价总体呈不断下降的趋势, 2018年工业机器人平均价格为4.94 万美元/台,比2010 年下降了23%。

图9:2010-2018 年北美工业机器人平均出货单价(注:2010-2012 年为订单数据)

资料来源:RIA,中国银河证券研究院整理

北美工业机器人平均单价的下降源于机器人技术的逐步成熟以及主要客户类型的转变。随着工业机器人生产厂商的增加、世界范围内的机器人制造技术的进步,工业机器人的单价有所降低。另外,随着工业机器人应用场景由“重”至“轻”,新出货的工业机器人由大型居多转向由小型居多,单价也因此呈下降趋势。

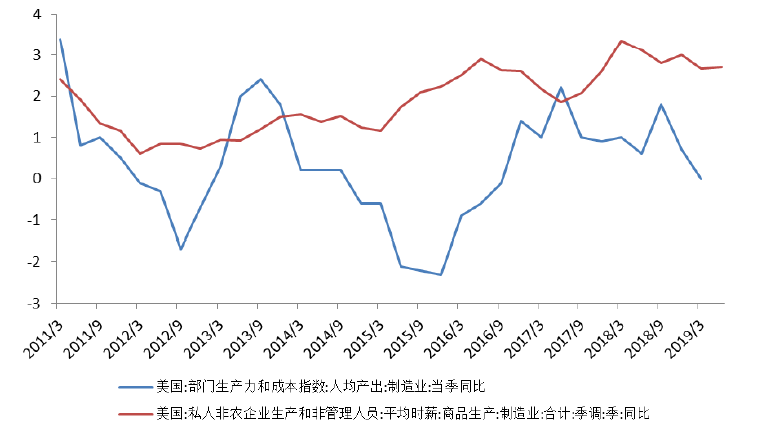

4. 美国制造业生产成本依然相对较高,工业机器人需求仍广泛存在

虽然2017 年美国工业机器人密度已达到200 台/万名制造行业员工,但与韩国(710台/万名制造行业员工)、日本(308 台/万名制造行业员工)等国家仍有一定差距。另外,美国制造业工人的工资增长速度仍超过了生产率(即人均产出)的增长速度,这意味着美国的成本仍然相对更高,我们认为北美市场对工业机器人的需求依然广泛存在。

图 10:美国制造业人均薪酬增速及生产率增速(单位:%)

资料来源:RIA,中国银河证券研究院整理

三、投资建议

受中美贸易战等因素影响,全球经济增速有所下滑,工业机器人产销量自2018 年下半年以来持续呈同比下滑状态。我们认为,在行业景气度下行时,具备核心技术、不断拓展下游市场应用的公司有望脱颖而出。具体我们看好埃斯顿(002747.SZ),公司具备运动控制核心技术,通过外延并购英国TRIO、美国BARRETT 和德国M.A.i,已实现除减速器外的其他零部件全部自主生产。与北美工业机器人驱动力类似,公司下游应用除汽车、3C 等领域外,正逐步向纺织、印刷、包装、木工等领域拓展。我们认为,公司市占率将在行业景气度下行时得到提升,并有望成为中国工业机器人的龙头企业。

四、风险提示

下游行业投资不及预期;需求大幅下滑的风险;行业竞争加剧的风险。

报告来源:中国银河证券研究院

好的文章,需要您的鼓励

15

- 最新资讯

- 最新问答

-

【海康机器人】出海 | 深化海外布局,以中国智造赋能全球制造升级

关键字: 海康机器人 出海 2024-09-29 -

携手致远智启新程│雄克中国新工厂开业典礼圆满举行

关键字: 雄克 新工厂 2024-09-29 -

automatica 2025新闻发布会暨自动化机器人行业“走出去"交流论坛圆满成功!

关键字: automatica 自动化机器人 行业论坛 2024-09-27 -

走进工厂 | 总投入超10亿,自主化程度超90%,配天机器人诠释国产替代硬实力

关键字: 配天 机器人 走进工厂 2024-09-23 -

倒计时4天!这份工博会逛展攻略,一定要收藏!

关键字: 工博会 逛展攻略 2024-09-20

-

amr机器人是什么意思

标签: amr机器人,什么意思 提问:HYN 2024-09-18 11:16:05 -

上海视觉设备厂家有哪些?

标签: 视觉设备,视觉设备厂家 提问:GIGI 2024-09-13 10:16:02 -

搬运机器人多少钱一台?

标签: 搬运机器人,多少钱 提问:小仙 2024-09-10 11:28:02 -

配天机器人价格怎么样?

标签: 配天,机器人,价格 提问:SOSO 2024-09-09 10:48:02 -

场景感知技术包括哪些

标签: 场景感知,技术 提问:YUMI 2024-09-03 10:30:05

- 2020-08-19 11:01:30

- 2020-08-25 13:31:04

- 2020-06-18 11:10:51

- 2020-06-24 11:25:57

- 2020-07-01 10:26:05

- 2020-07-09 10:44:12

- 2021-08-08 16:40:40

- 2021-08-03 17:45:14

- 2022-09-09 15:16:02

- 2018-11-12 13:25:28

- 2018-12-24 14:40:49

- 2018-11-13 09:55:09

- 2024-09-29

- 2024-09-29

- 2024-09-27

- 2024-09-23

- 2024-09-20

- 2024-09-13

- 2024-09-09

- 2024-09-11

- 2024-09-09

- 2024-09-09