智能制造领域产业分析报告,机器人行业前景如何?(附报告下载)

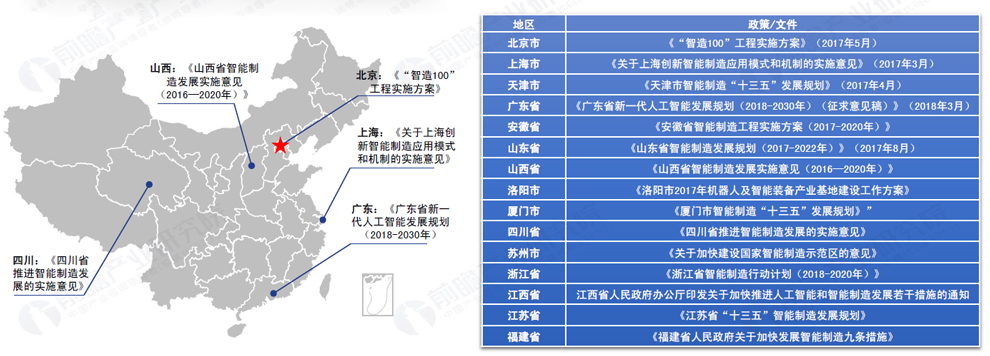

1.1 行业政策环境:《中国制造2025》明确智能制造主攻方向,各省市积极出台指导意见

2015年5月国务院发布《中国制造2025》,明确提出把智能制造作为两化深度融合的主攻方向,并提出力争通过“三步走”实现制造强国的战略目标。第一步,到2020年,基本实现工业化,制造业大国地位进一步巩固,制造业信息化水平大幅提升;第二步,到2025年,制造业整体素质大幅提升,创新能力显著增强,全员劳动生产率明显提高,两化(工业化和信息化)融合迈上新台阶;第三步:新中国成立一百年时,制造业大国地位更加巩固,综合实力进入世界制造强国前列。

为了更好的贯彻落实产业发展,各省市出台了相关的指导政策与意见:

1.2 行业经济环境:幸福是奋斗出来的,经济发展也不例外,智能制造的促进作用功不可没

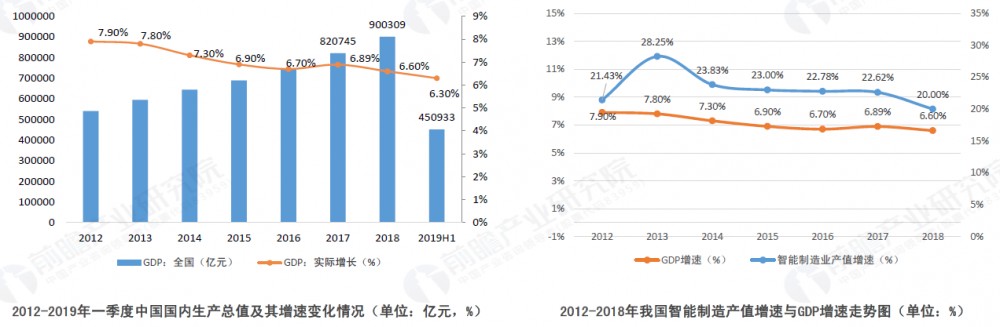

近年来,国家积极推进经济结构转型,持续加大对经济健康发展的调控力度,同时货币政策也逐渐从宽松转向稳健。在外需持续不振,内需趋于平稳,而投资增速逐渐放缓的背景条件下,我国GDP增速逐渐趋于稳定。自去年以来,世界经济都有所放缓,我国今年上半年经济增长6.3%,增速在全球名列前茅。

智能制造是国民经济发展的重要推动力,其发展与宏观经济形势具有较强的正相关性,受宏观经济影响智能制造产值增速开始放缓,但仍以较快增速促进国民经济发展。

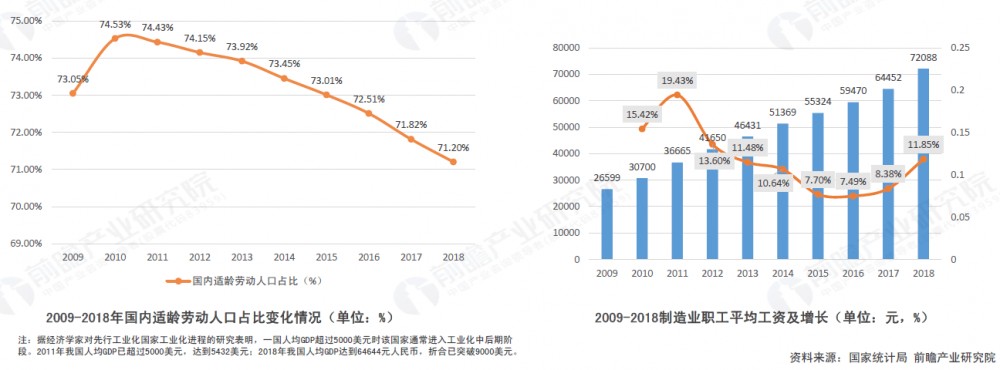

1.3 行业社会环境:经济转型、产业转移等多维环境因素提出对智能制造的迫切需求

经济结构转型:我国目前已处于工业化中后期阶段,转变经济增长的动力、提高效率、鼓励技术创新是必然的选择,智能制造是传统工业的必经之路。

制造业产业转移:新一轮的全球制造业产业转移已经拉开了序幕,受人力成本制约明显的劳动密集型产能逐渐向东南亚、墨西哥、巴西等国家和地区转移。

劳动力成本上升:过去10年间,我国制造业职工平均工资以每年接近11.71%的复合增长率逐年上涨,机械设备的应用为企业节省大量人力成本,且提高生产效率。

两化融合快速推进:国内工业化和信息化快速融合(中国版的“工业4.0”)的背景下,我国工业化和信息化融合进入快车道,制造业的机械化水平将持续提升。

1.4 行业技术环境:我国掌握行业技术专利数量不断增加,技术创新能力不断提升

自2010年以来我国工业机器人相关专利申请数量呈现逐年增长的发展态势。2017年工业机器人相关专利申请数量达到最大值为7595件,为历年来的最大值。2018年工业机器人相关专利的申请数量为6436件,较上年有所回落。

从我国工业机器人专利分布领域来看,B25J的申请数量最多,其累计申请数量达到9863个,占总量的比重达到48.13%;截至2019年6月底我国工业机器人热门技术前10位详见下表:

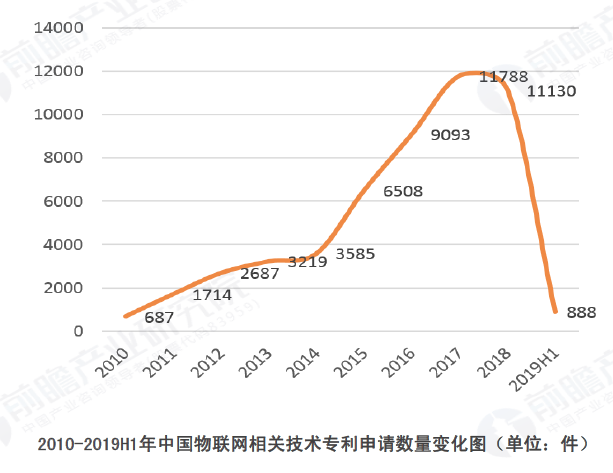

2010年以来我国物联网相关专利申请数量呈现逐年增长的发展态势。2017年物联网相关专利申请数量达到最大值为11788件,为历年来的最大值。2018年的物联网相关专利的申请数量为11130件。

2.1 全球智能制造行业发展概况

智能制造产业链涵盖智能装备(机器人、数控机床、服务机器人、其他自动化装备),工业互联网(机器视觉、传感器、RFID、工业以太网)、工业软件(ERP/MES/DCS等)、3D打印以及将上述环节有机结合的自动化系统集成及生产线集成等。以阿里云的智能工厂为例,通过物联网、智能化设备及云端等构建智能工厂,如下图:

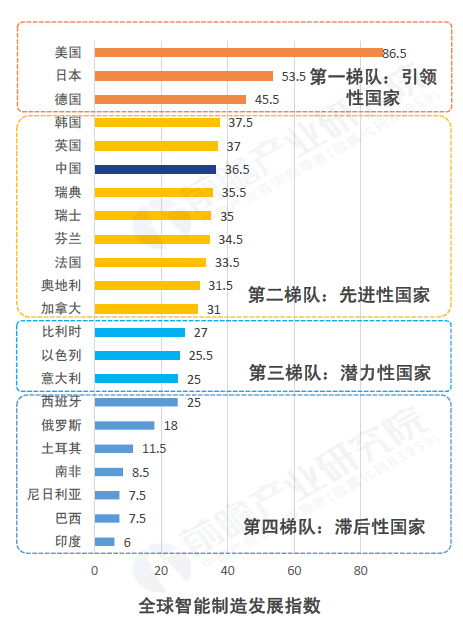

全球范围来看,除了美国、德国和日本等走在全球智能制造行业前端,其余国家也在积极布局智能制造发展。

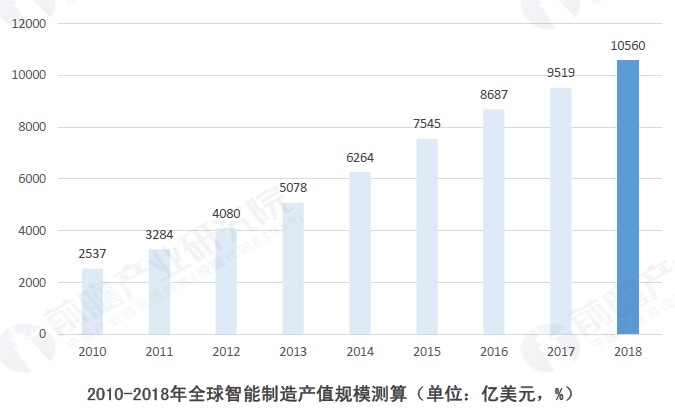

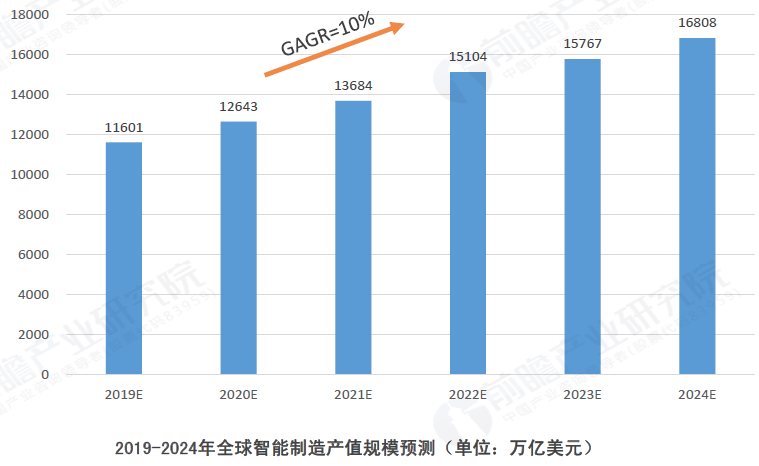

2.2 全球智能制造行业规模呈现高速增长态势

智能制造装备是智能制造的主要载体。智能制造装备涉及的工业机器人、3D打印设备、数控机床、智能控制系统、传感器等主要行业,产业规模实现快速增长。据统计,我国智能制造业产值规模占全球的比重约为20%。据此测算,2016年,全球智能制造产值规模在8687亿美元左右。2018年,全球智能制造持续高速增长的态势,全年产值规模突破1万亿美元。

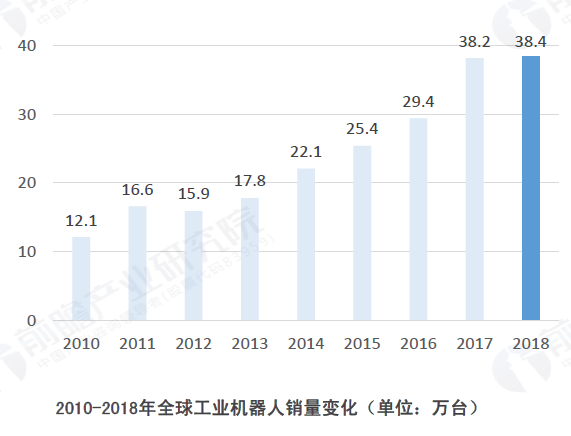

2.3 全球智能装备市场份额主要分布在中、韩、日、美、德等国

国际工业机器人市场于2010年开始恢复性增长,自1998年以来,全球新装工业机器人年均增速达9%。金融危机影响后,全球机器人行业市场规模不断扩大。最新统计数据显示,2018年全球工业机器人的出货量创历史新高达到38.4万台,比上一年增加1%,全球工业机器人销量已经连续六年增长。

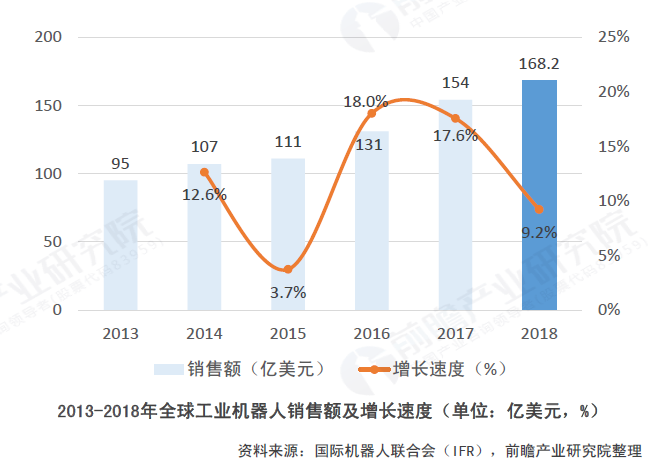

工业机器人在汽车、金属制品、电子、橡胶及塑料等行业已经得到了广泛的应用。2013年以来,工业机器人的市场规模正在以年均12.1%的速度快速增长。其中中国、韩国、日本、美国和德国等主要国家的销售额总计约占全球销量的3/4。2018年,全球工业机器人的销售额约为168.2亿美元,亚洲成为最大的销售市场。

2.4 全球智能制造行业市场竞争激烈,但市场规模巨大

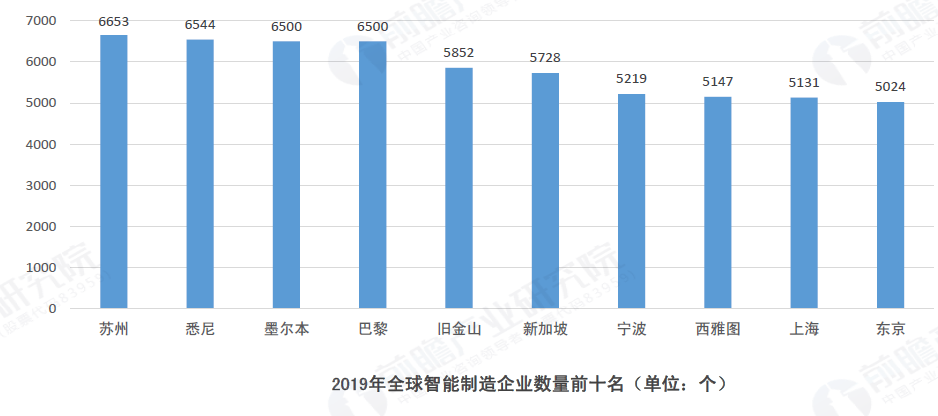

智能制造跨国企业主要集中在美国、德国及日本工业化发达国家中,且产业集中度高企。在智能制造企业数量方面,我国的苏州以高达6653个智造企业数量稳居全球第一;悉尼与墨尔本以6544个和6500个企业数量分列其后。

结合当前全球智能制造的发展现状和发展趋势,保守估计未来几年全球智能制造行业将保持10%左右的年均复合增速,保守估计到2024年全球智能制造的产值将接近1.7万亿美元。

2.5 全球智能制造行业发展趋势分析

跨国公司持续加大智能制造投入

互联网企业开始投资实体经济,充分发挥自身信息技术领域的优势。如谷歌公司陆续收购人工智能公司DeepMind、智能家居公司Nest以及8家与机器人有关的公司。

?传统制造企业适应环境变化也大力投资智能制造实现改造升级。如士康启动实施了"百万机器人"计划,规划提出在未来3年内由自动化设备、机器人取代7成左右的人力劳动。

以工业机器人为代表的智能制造装备被广泛应用

具备人工智能的机器人能够自动识别环境的变化,从而减少对人的依赖。未来的无人工厂能够根据订单要求自动规划生产流程和工艺,在无人参与的情况下完成生产。

智能制造将推动制造业生产方式变革

基于互联网、大数据、智能制造装备的智能制造具有更快和更准确的感知、反馈和分析决策能力,更加能够满足个性化的市场销量,进行柔性化的产品生产,使个性化产品的大规模定制成为可能。

智能制造促进全球供应链管理创新

智能制造将人机互动、智能物流管理、3D 打印等先进技术应用于整个生产过程,使得企业能够在全球范围配置和优化资源。新一代互联网技术将催生虚拟产业集群,促使全球供应链管理向网络化和虚拟化转变。

智能制造引领制造业服务化转型

智能制造贯穿产品制造的全过程,消费者不仅能够获得个性化的定制产品,还可以从产品设计阶段就参与其中,监督和指挥加工制造、销售物流环节,实现随时参与和决策自由配置各个功能组件。智能制造生产商不仅提供产品或“产品+附加服务”,而且提供一揽子的“产品服务包”,角色由产品提供者转变为服务提供者。

好的文章,需要您的鼓励

5

- 最新资讯

- 最新问答

-

制造“精益”求精、销量全球冠军 揭秘Welling威灵电机的高标准“智”造

关键字: 技术干货 展会 新品速递 2024-05-29 -

ESG催生全球环保包装风潮,swop 2024 “双碳新时代”专区引领可持续发展!

关键字: swop 2024-05-10 -

“机器人智能谐波减速器”国家重点研发计划启动 遨博智能核心产品拓展新版图

关键字: 减速器 遨博 研发计划 2024-04-30 -

IOTE 2024 第二十一届国际物联网展顺利闭幕,一座城市与一场展会的双向加速

关键字: 物联网 数字经济 2024-04-30 -

AI驱动产业升级 | IOTE 2024中国智联网生态大会暨“2023物联之星”年度榜单颁奖典礼在沪召开!

关键字: 物联网 ai 2024-04-30

-

机器人焊接焊机报TC异常怎么解决

标签: 焊接机器人,焊机,TC异常 提问:TC 2024-06-28 16:05:01 -

机器人运动轨迹的控制方式有哪两种

标签: 机器人,运动轨迹,控制方式 提问:张默 2024-06-25 10:10:02 -

具身智能什么意思

标签: 具身智能,什么意思 提问:MESSE 2024-06-19 10:37:04 -

3D视觉无序抓取系统配置要点?

标签: 3D视觉,无序抓取,系统配置 提问:QUTE 2024-06-17 13:17:05 -

3d相机机器视觉检测原理

标签: 3D相机,视觉检测 提问:木木 2024-06-17 13:03:03

- 2020-08-19 11:01:30

- 2020-08-25 13:31:04

- 2020-06-18 11:10:51

- 2020-06-24 11:25:57

- 2020-07-01 10:26:05

- 2020-07-09 10:44:12

- 2023-02-05 07:43:24

- 2023-02-19 12:54:58

- 2023-02-08 13:31:52

- 2023-02-08 14:53:51

- 2023-04-13 09:24:00

- 2018-12-24 09:55:25

- 2024-05-29

- 2024-05-10

- 2024-04-30

- 2024-04-30

- 2024-04-30

- 2024-04-26

- 2024-04-19

- 2024-04-24

- 2024-04-10

- 2024-04-12