工业机器人系统集成商市场现状分析

工业机器人系统集成商位于机器人产业链的下游应用程序端,为终端客户提供应用程序解决方案。它负责工业机器人应用的二次开发和周边自动化配套设备的集成,是工业机器人自动化应用的重要组成部分。

近年来,由于国内工业机器人市场的快速发展,工业机器人系统集成商数量迅速扩大。截至2017年底,工业机器人系统集成商数量已超过3000家,但2014年9月,数据不超过500家。此外,国内集成商规模不大。企业收入不超过1亿元,大多数企业系统集成业务收入不超过3000万元。其中,收入超过3亿元的企业大企业也主要集中在汽车焊接集成领域。

截至2018年7月23日,行业研究机构MIR已包括610家系统集成商,其机器人销售业绩可占中国机器人行业总体的70%以上。MIR将继续包括系统集成商,计划到年底将有1000多家。

近日,MIR分析了610家集成商的企业性质、上市状况、区域分布、品牌授权、行业覆盖、工业覆盖等。分析结果如下:

国内机器人系统集成商区域分布。

企业集中在长三角、珠三角地区。

分析发现,610家工业机器人系统集成商的集中度较高。长三角(上海、江苏、浙江)和珠江三角洲(广东)是两个集聚区,占企业总数的近70%。34.3%集中在广东省,31.8%集中在江苏、浙江和上海,10.7%集中在京津冀地区,这与工业机器人的区域分布特征非常一致。

原因:汽车和电子工业的生产主要分布在华东、华南、上海、武汉、长春和广州。广州是中国汽车生产基地最密集的四个地区。同时,上海和广州也是电子工业的发达地区。在上述地区,2017年工业机器人销量占50%以上。

国内机器人系统集成商企业性质分布。

在610个样本中,本地系统集成商占中国机器人企业数量的90%以上,但本地系统集成商一般规模较小,绝大多数制造商的年产值不高。当地企业的优秀代表基本上集中在汽车和汽车零部件领域,如四川成焊宝马、天津福珍、博众精工、安徽巨一等。

国内机器人系统集成商授权。

MIR收录的610个样本中,有369个是授权SI,占60%;241个是非授权SI,占40%。绝大多数中小型SI都是非授权SI,品牌选择主要是指终端客户的选择。在授权SI中,359家是机器人外资企业的授权SI,32家是机器人本土企业的授权SI(部分授权SI授权外资品牌和本土品牌)。

可以看出,在中国市场上,外国品牌的主要销售渠道是系统集成商,因为外国工业机器人主要用于集成要求高的汽车和电子行业,而以更快地扩大市场。

国内品牌机器人应用行业分散,塑料橡胶、食品饮料、电子制造是国内机器人的主要应用行业,搬运、码垛精度和负载要求低,在这种情况下,终端用户集成需求不高,利润相对较小,国内机器人制造商也倾向于直销,以获得更多的利润。因此,国内品牌的工业机器人制造商主要是直销。

国内机器人系统集成商上市。

据统计,目前国内机器人系统集成上市公司约60家,机器人系统集成上市公司包括沈阳数控、埃斯顿等机器人系统集成上市公司。新三板公司包括北方机器人、巨能机器人、明赛科技等。

覆盖国内机器人系统集成商行业。

MIR分析了610家系统集成商中的541家,其中464家覆盖汽车行业,占85.8%;204家覆盖电子行业,占37.7%;122家覆盖家电行业,占26.6%;112家覆盖食品饮料行业,占20.7%。

原因是工业机器人广泛应用于汽车、电子、家用电器、食品、金属加工等行业。近年来,我国工业机器人系统集成商市场主要受汽车行业发展的推动,汽车行业系统集成商数量较多。目前,我国汽车行业趋于饱和,但其子行业电动汽车行业的发展为我国工业机器人系统集成商市场提供了新的增长动力。同时,随着工业机器人向更深、更远的方向发展和智能化水平的提高,工业机器人系统集成商的行业覆盖范围已从传统制造业推广到半导体、新能源(主要是锂电池行业)、医疗、陶瓷推广到其他制造业。以锂电池为例,锂电池生产过程中的入壳、分容、包装、电池清洗、外观检测、电气检测、模块组装、装配压合、模块焊接、成品检测等环节正处于锂电池快速发展阶段。此外,许多工业机器人需要快速开发和升级。锂电池行业对工业机器人的大量需求催生了对工业机器人系统集成商的需求。预计未来几年锂电池行业工业机器人系统集成商数量将继续保持快速增长。

国内机器人系统集成商工艺覆盖。

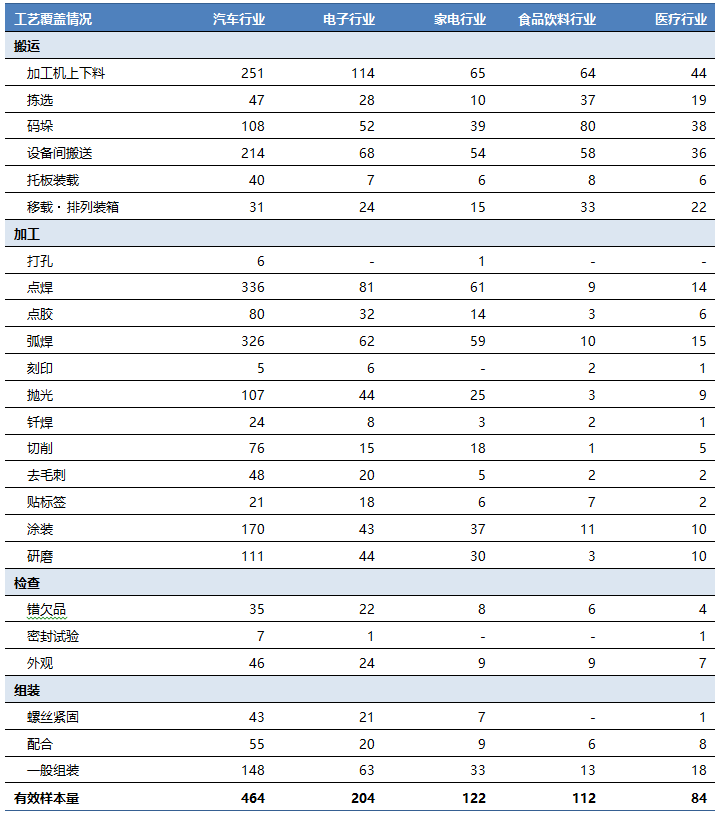

工业机器人常用于搬运、加工、检查和组装四个领域。各领域分为多个工艺。具体工艺细分见下表:

MIR分析了610家系统集成商中的541家。分析覆盖分析。分析显示,不同行业系统集成商的工艺覆盖范围不同。例如,在汽车和零部件的生产中,有大量的加工机上下料、设备间搬运、点焊、弧焊、抛光、涂装、组装等工艺。目前大部分由工业机器人完成,因此汽车工业机器人系统集成商的业务将基本覆盖这些工艺部分;电子机器人系统集成商主要集中在加工机上下料、设备间搬运、点焊、弧焊、组装等工艺。

MIR列出了几家重点行业系统集成商的工艺覆盖范围,供您参考。

△数据解读:以汽车行业为例,MIR分析了464家涉及汽车行业的工业机器人系统集成商。分析结果表明,有251个业务覆盖加工机上下料工艺、47个覆盖拣选工艺、108个覆盖码垛工艺、214个覆盖设备间搬运工艺、40个覆盖托盘装载工艺、31个覆盖搬运安排装箱工艺。

虽然对工业机器人应用的市场需求逐年增加,但对国内机器人的需求并没有增加,而是下降了。国外品牌采购成本高,集成商财务压力大。

汽车市场需求排名第一,机器人精度稳定性较高,机器人市场潜移默化地影响着集成商的竞争市场。

集成商数量疯狂增长,但很少有气候。可以预见,在不久的将来,许多小型集成商将被市场无情地淘汰或被大鱼吞并。

好的文章,需要您的鼓励

17

- 最新资讯

- 最新问答

-

制造“精益”求精、销量全球冠军 揭秘Welling威灵电机的高标准“智”造

关键字: 技术干货 展会 新品速递 2024-05-29 -

ESG催生全球环保包装风潮,swop 2024 “双碳新时代”专区引领可持续发展!

关键字: swop 2024-05-10 -

“机器人智能谐波减速器”国家重点研发计划启动 遨博智能核心产品拓展新版图

关键字: 减速器 遨博 研发计划 2024-04-30 -

IOTE 2024 第二十一届国际物联网展顺利闭幕,一座城市与一场展会的双向加速

关键字: 物联网 数字经济 2024-04-30 -

AI驱动产业升级 | IOTE 2024中国智联网生态大会暨“2023物联之星”年度榜单颁奖典礼在沪召开!

关键字: 物联网 ai 2024-04-30

-

机器人焊接焊机报TC异常怎么解决

标签: 焊接机器人,焊机,TC异常 提问:TC 2024-06-28 16:05:01 -

机器人运动轨迹的控制方式有哪两种

标签: 机器人,运动轨迹,控制方式 提问:张默 2024-06-25 10:10:02 -

具身智能什么意思

标签: 具身智能,什么意思 提问:MESSE 2024-06-19 10:37:04 -

3D视觉无序抓取系统配置要点?

标签: 3D视觉,无序抓取,系统配置 提问:QUTE 2024-06-17 13:17:05 -

3d相机机器视觉检测原理

标签: 3D相机,视觉检测 提问:木木 2024-06-17 13:03:03

- 2017-10-26 08:43:11

- 2017-08-15 02:21:00

- 2020-10-09 10:33:08

- 2017-10-31 02:10:29

- 2016-08-30 11:20:36

- 2018-05-07 11:54:50

- 2022-10-12 13:24:24

- 2022-10-22 12:37:58

- 2022-12-14 13:55:28

- 2022-09-05 16:22:38

- 2018-08-29 12:20:41

- 2023-03-14 16:18:03

- 2024-05-29

- 2024-05-10

- 2024-04-30

- 2024-04-30

- 2024-04-30

- 2024-04-26

- 2024-04-19

- 2024-04-24

- 2024-04-10

- 2024-04-12