国产骄傲 ! 逆势增长10.5%,2019全球运动控制市场放缓的背后......

指挥机器人工作的是人类吗?

不,是控制器。

控制器(英文名称:controller)是指按照预定顺序改变主电路或控制电路的接线和改变电路中电阻值来控制电动机的启动、调速、制动和反向的主令装置。

工业机器人控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

全球运动控制市场在智能制造的浪潮下得以迅速发展。作为工业机器人的三大核心零部件之一,控制器是发布命令的“决策机构”,是自动化工厂的大脑,专为机器人发布和传递动作指令。

因此,掌握控制器的主导权相当于控制了机器人的性能。这就是国内外机器人龙头企业注重控制器研发的重要因素之一。

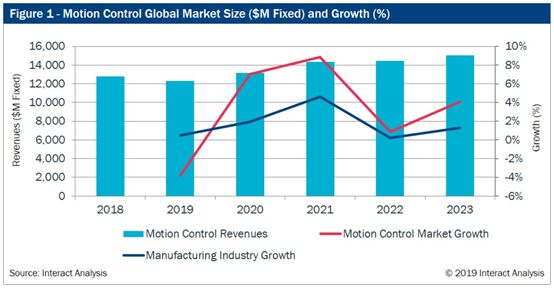

2019年全球运动控制市场增速下滑

据Interact Analysis最新运动控制市场报告显示,2019年全球运动控制市场相比去年下降3.8%。

控制器属于PLC控制细分领域的一部分,在零部件的总成本中占比为12%。随着自动化大环境的持续低迷和工业机器人销量的下滑,作为工业机器人的上游生产的核心零部件,控制器的市场需求不免受到影响。

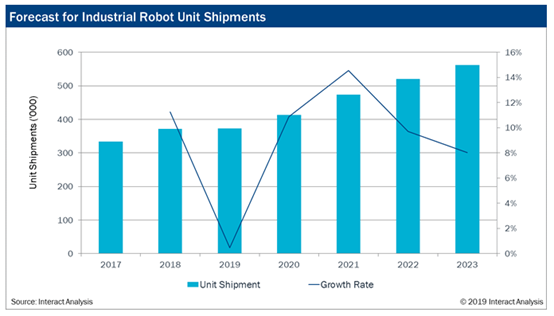

2019年工业机器人市场增速放缓,收入下降4.3%。造成行业下行的具体不利因素,主要归咎于全球经济放缓、贸易战和全球汽车行业的不确定性。

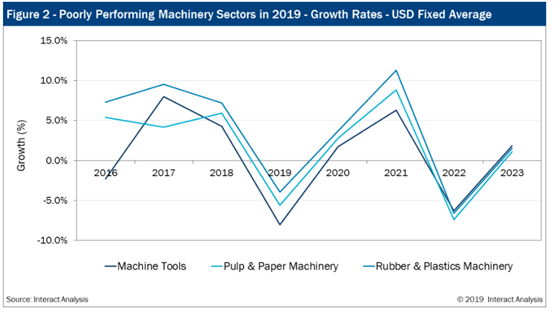

另外,对控制器需求同样巨大的机床、橡胶和塑料机械以及纸浆和造纸机械等资本密集型的机械行业2019年的市场形势也不容乐观。Interact Analysis预计,2019年全球机械行业都将下降约4%或更多。

控制器国产化程度低 但前景可期

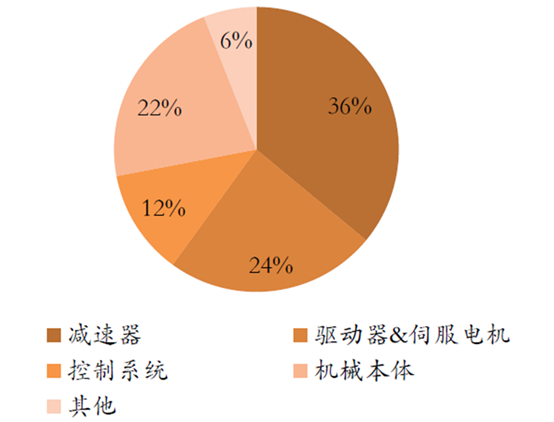

在工业机器人领域,减速器、伺服电机和控制系统统称为机器人核心零部件,占机器人总成本的72%。其中,减速器占36%,伺服电机占24%,控制系统占12%。目前不少国产控制器在技术上已经实现突破,但是规模仍不及外资巨头。

机器人本体和零部件成本分布表

来源:广证恒生

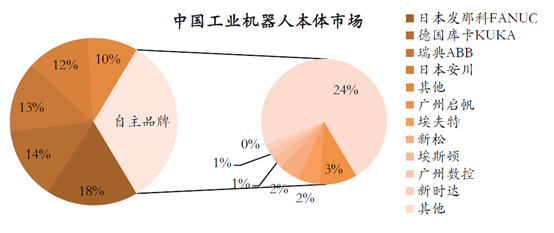

控制器的自产自用模式成为全球领先企业普遍的生产模式。在中国,四大家族工业机器人占比为55%, 其中,发那科占比18%,库卡占比14%,ABB机器人占比13%,安川占比10%。

来源:广证恒生

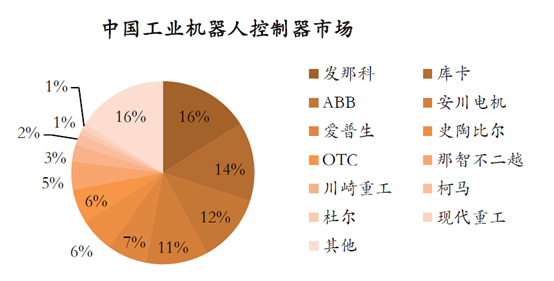

同时,四大家族的控制器在中国市场占比为53%,其中,发那科占比16%,库卡占比14%,ABB机器人占比12%。机器人本体市场与控制器市场占比基本一致。但是国产品牌控制器市场占比不及16%,可见在中国控制器领域,国产程度较低。

来源:广证恒生

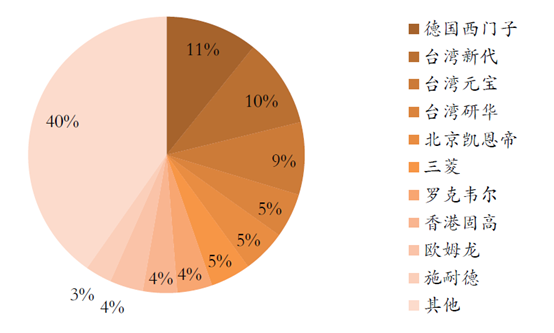

目前,在中国运动控制器市场中,德国西门子、台湾新代、台湾宝元、台湾研华、北京凯恩帝、三菱、罗克韦尔、香港固高、欧姆龙、施耐德等厂商占据了一半的市场份额,

国内运动控制器整体市场分布

来源:广证恒生

除了控制器外,国产本土品牌的减速器市场份额不及10%,伺服电机仅占22%,从整体来看,中国工业机器人零部件的国产化程度有待提高。

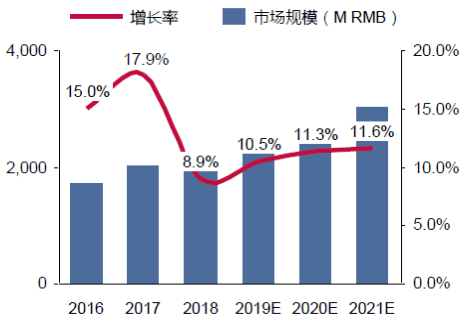

但是,随着中国工业机器人国产化率不断提升,与全球控制运动市场增速下滑现状相比,国产控制器市场规模的增速呈相反趋势,出现逆势上涨,预计2019年中国运动控制市场规模超21亿元。

2016~2021年中国运动控制市场规模增速情况

来源:MIRDAT EBANK,国金证券研究所

国产控制器发展之路道阻且长

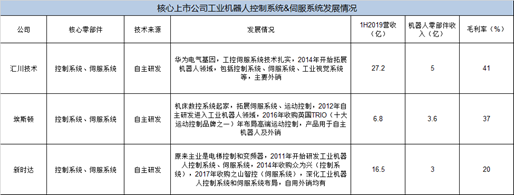

目前,国产控制器已实现较大突破,尤其是在控制器的硬件需求上,已基本能达到自我满足。中国工业机器人代表企业如汇川技术、埃斯顿、新时达等上市公司已实现控制器和伺服系统技术的自主研发。

来源:公司公告,国金证券研究所( 注:部分机器人零部件收入为估算)

埃斯顿和新时达在工业机器人控制系统和伺服系统的布局上,产品主要用于自主品牌机器人和出口销售,汇川技术则主要为外销。

在工业机器人领域,控制器和伺服系统紧密关联,运动控制一体化是未来应用趋势,但是需要结合本体使用。

目前国产控制器市场主要存在以下问题:

1、从一定程度上来看,国产控制器的可控制的机器人类型齐全,但在操作精度、稳定性、响应速度、易用性等方面与巨头企业相比还有一些差距,中国还有很大的进步空间。

2、机器人本体和零部件绑定效应强,一般成熟的机器人企业都能实现本体和核心零部件的自主研发和掌控,以保证稳定性和维护技术体系。在中国,外资本体市场份额优势明显多于国产本体市场份额,控制器市场同样如此。

目前国际上有KEBA、倍福、贝加莱等提供控制器零部件的强势厂商,国产单纯做控制器的企业难以突围。

3、国产控制器性价比高,这个既是优势也是劣势,优势的表现是可占领中低端市场和新兴领域,例如对机器人精度要求不高的、通用型机器人的市场需求发展前景广阔。劣势主要表现在对于高端市场,国产产品的探索之路道阻且长。

探究国产控制器的前路与未来

在2019年资本持续低迷的大环境下,国产控制器的市场仍出现逆市上扬的发展现象,随着中国机器人密度的逐年增加,中国工业机器人的国产化不断提高,国产零部件也迎来重要的发展机遇。

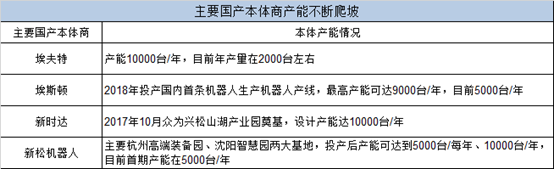

1、随着国内主要国产本体商产能不断爬坡,工业机器人国产零部件接受度不断提高,国产控制器市场前景广阔。

来源:各公司官网,公开资料整理

2、外资企业硬件技术进步放缓,国产企业迎来追赶良机。目前,机器人零部件硬件技术趋于成熟,难有颠覆创新,外资这种“停滞不前”的步伐给国产控制器企业提供一个可追赶的良机。

国产企业可结合巨头发展经验和产业现状,掌握运动控制的核心技术,提高品牌意识,注重自主研发,提升本体附加值,在注重性价比的同时,向高端领域渗透。

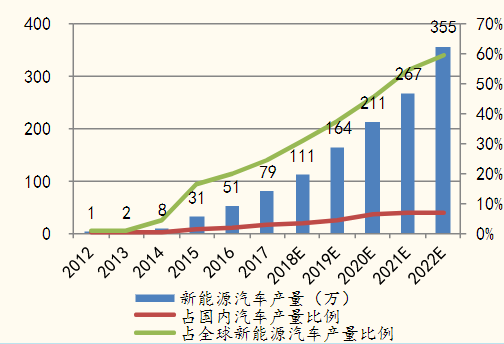

3、汽车电子、新能源等新兴产业是国产控制器的新兴领域,汽车电子市场和新能源汽车市场的快速增长,给国产控制器带来巨大的增量空间。

中国新能源汽车产量持续高速增长

来源:中国汽车工业协会,国金证券研究所

4、目前,开发具有开放式结构的模块化、标准化工业机器人控制器成为工业机器人控制器发展的主流趋势,人工智能是国产机器人发展的重要机会,也是国产零部件发展的重要机会,在国家政策的大力支持下,深耕机器人控制器领域的本体厂商有望突围,提高国产控制器的市场占有率。

好的文章,需要您的鼓励

13

- 最新资讯

- 最新问答

-

2025两会热议:工业机器人“黄金五年”已来?

关键字: 工业机器人 2025-03-12 -

AI赋能工业机器人,制造业革命,已悄然来临!

关键字: 工业机器人 2025-01-16 -

巅峰对决完美收官!2024年中关村仿生机器人大赛各项冠军出炉!

关键字: 仿生机器人 2024-11-29 -

出海+ | 极智嘉10月全球新动态

关键字: 极智嘉 2024-10-24 -

会议邀请 | 昇视唯盛邀请您参加第8届国际机器人焊接、智能化与自动化会议暨第15届中国机器人焊接会议

关键字: 昇视唯盛 机器人焊接 会议 2024-10-17

-

智能焊接机器人的优势有哪些?

标签: 焊接机器人,工业机器人,配天机器人 提问:小王 2025-06-04 14:03:04 -

自动装卸货机器人的组成部分有哪些?

标签: 赛那德机器人,装卸货机器人,赛那德 提问:李子 2025-05-28 11:03:03 -

激光焊接机器人的特点有哪些?

标签: 激光焊接机器人,焊接机器人,工业机器人 提问:小T 2025-04-15 11:02:00 -

工业机器人码垛原理是什么?

标签: 码垛机器人,工业机器人 提问:晓明 2025-03-24 12:00:00 -

什么是自动焊接和半自动焊接?

标签: 焊接,焊接机器人 提问:小君 2025-03-18 09:00:00

- 2020-06-18 11:10:51

- 2020-06-24 11:25:57

- 2020-07-01 10:26:05

- 2020-07-09 10:44:12

- 2020-07-17 10:28:24

- 2020-07-24 11:02:35

- 2022-10-11 17:40:17

- 2023-01-28 20:21:04

- 2022-11-08 21:58:02

- 2018-11-12 13:25:28

- 2018-12-24 14:40:49

- 2018-11-13 09:55:09

- 2025-03-12

- 2025-01-16

- 2024-11-29

- 2024-10-24

- 2024-10-17

- 2024-10-16

- 2024-10-16

- 2024-10-16

- 2024-10-15

- 2024-10-15