工业机器人行业低谷已过,重启高增长(中)

工业机器人:低谷已过,重启高增长

2019 年低谷已过,2020 年有望迎来恢复期

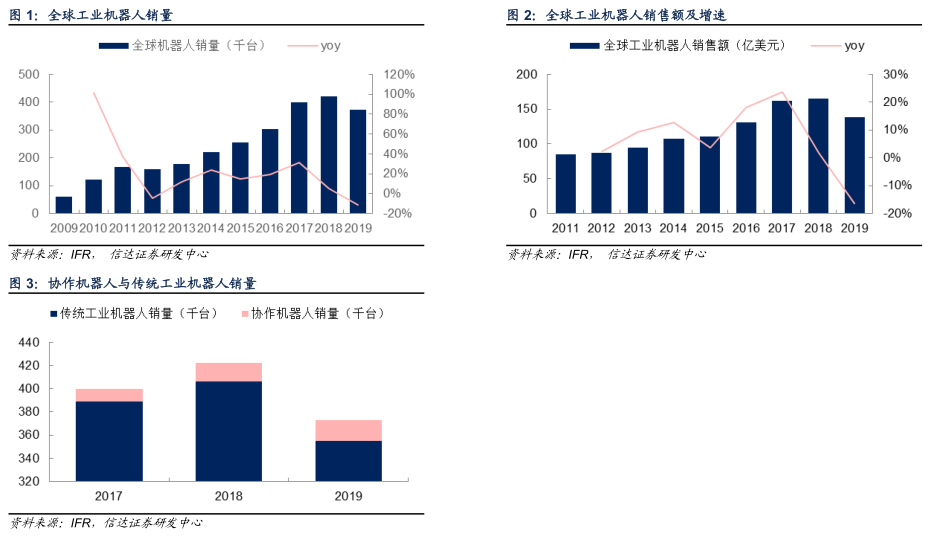

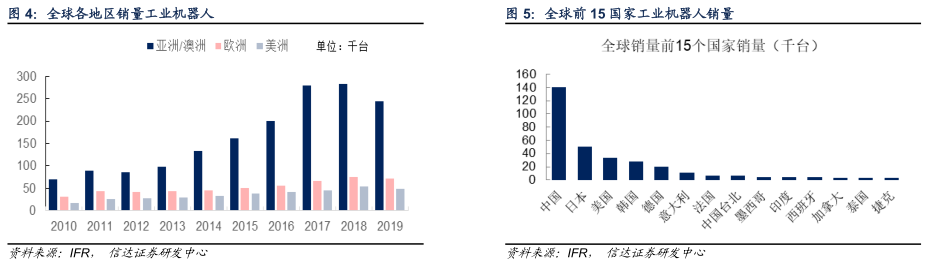

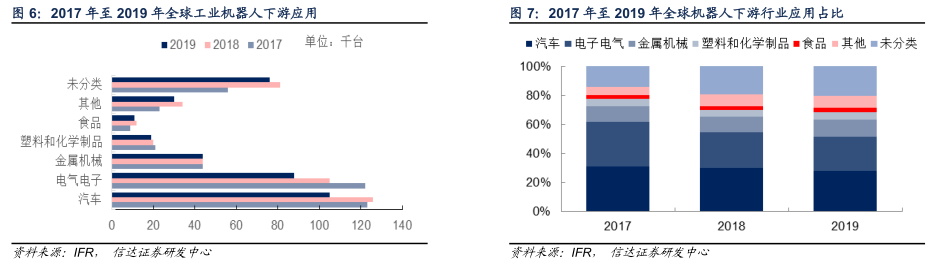

2019 年全球机器人销量为 37.3 万台。根据 IFR 最新数据统计,2019 年受到中美贸易摩擦以及全球经济低迷影响,全球工业机器人总销量为 37.3 万台,同比下降 11.61%;全球工业机器人市场规模为 138 亿美元,同比下降 16.36%。IFR 预测,全球工业机器人有望在 2020 年和 2021 年恢复,增长率分别为 11.64%和 10.64%。虽然工业机器人总体销量有所下滑,但是协作机器人销量却呈现逐年增长态势,2017 年至 2019 年,协作机器人销量从 1.1万台增长 1.8 万台,年复合增速为 27.92%。

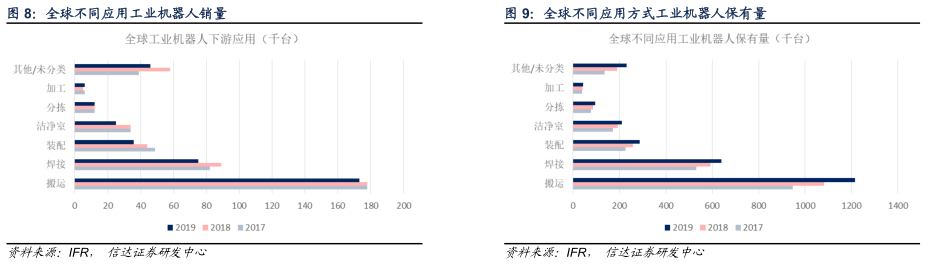

从地区看全球工业机器人销量:亚洲市场由于中国、日本和韩国对工业机器人的需求都很大,一直是全球工业机器人最大的

应用市场,2019 年亚洲及澳洲工业机器人销量 24.52 万台,同比下降 13.4%;第二大市场是欧洲市场,2019 年欧洲市场工业机器人销量为 7.2 万台,同比下降 5.3%;第三大市场是美洲市场,2019 年销量为 4.8 万台,同比下降 12.7%。

从国家看全球工业机器人销量:全球工业机器人销量前 5 的国家主要为中国、日本、美国、韩国和德国,2019 年上述国家工业机器人的销量分别为 14.05 万台、4.99 万台、3.33 万台、2.79 万台和 2.05 万台,分别下降 8.77%、9.60%、17.57%、26.19%和 23.22%,销量前五的国家在全球销量中合计占比达到 72.95%。

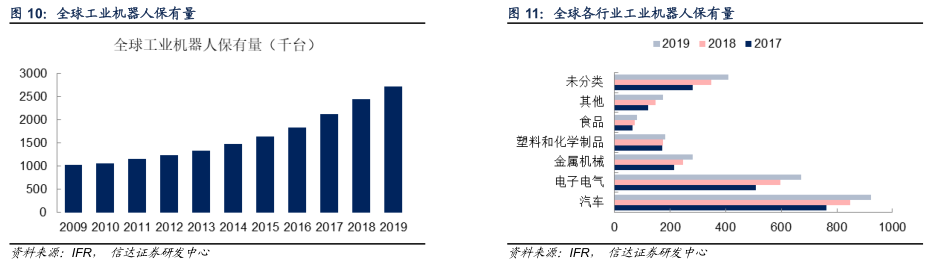

其他行业需求增长,汽车和电子逐年占比下降。2019 年受到汽车销量下滑影响,全球机器人在汽车领域的应用为 10.5 万台,同比下降 16.7%。电子电气行业工业机器人销量为 8.8 万台,同比下降 16.2%。金属机械、塑料和化学制品、食品、其他和未分类的销量分别为 4.4 万台、1.9 万台、1.1 万台 3.0 万台和 7.6 万台。同时,随着其他制造业对于工业机器人需求的提升,汽车和电子电气的占比也在逐步下降,2019 年汽车和电子电气的占比分别为 28.15%和 23.59%,分别同比下降 1.71pct 和1.29pct。

从应用环节上看,搬运依旧是工业机器人最大的应用方式,2019 年,搬运机器人销量为 17.3 万台,同比下降 2.81%;第二大应用领域为焊接,2019 年焊接机器人销量为 7.5 万台,同比下降 15.73%,主要为汽车领域对于焊接机器人需求下滑。2019年装配机器人、洁净机器人、分拣机器人以及加工机器人销量分别为 3.6 万台、2.5 万台、1.2 万台和 0.6 万台。

从全球不同应用方式工业机器人保有量看,至 2019 年搬运机器人保有量为 121.5 万台,焊接机器人保有量为 64 万台,装配机器人、洁净机器人、分拣机器人以及加工机器人销量分别为 28.7 万台、21.0 万台、9.4 万台和 4.4 万台。

对标发达国家,中国工业机器人密度提升空间大

从全球保有量来看,2019 年全球工业机器人保有量达到 272.2 万台,相比 2018 年增长 11.56%。分下游应用看,汽车行业保有量为 92.3 万台,同比增长 8.97%,在机器人保有量中占比约为 33.90%;电子电气行业保有量约为 67.2 万台,同比增长12.56%,在机器人保有量中占比约为 24.68%;金属机械、塑料和化学制品以及食品等行业的保有量分别为 28.1 万台、18.2万台和 8.1 万台。

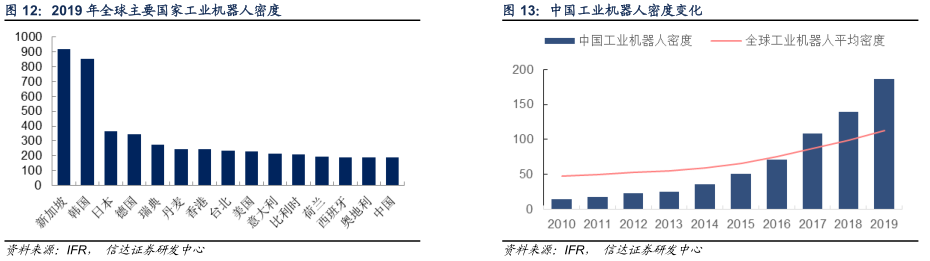

我国工业机器人密度快速增长,仍有很大提升空间。2019 年全球工业机器人密度达到 113 台/万人,分国家看,新加坡和韩国工业机器人密度依旧遥遥领先其他国家,分别达到 918 台/万人和 855 台/万人,其次分别为日本和德国,工业机器人密度为364 台/万人和 346 台/万人。最近几年随着销量的快速增长,中国大陆工业机器人密度也在快速提升,2019 年达到 188 台/万人,相比 2018 年提升 47 台/万人。但是与新加坡、韩国、日本以及德国等国家相比,我国工业机器人密度还有非常大的提升空间。

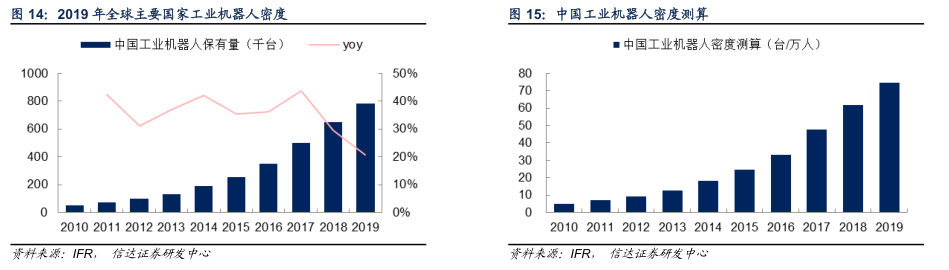

2019 年中国工业机器人保有量达到 78.3 万台,同比增长 20.64%。上述根据 IFR 测算,2019 年中国工业机器人密度为 188台/万人。由于选取的制造业人数口径不一样,我们对中国工业机器人的密度进行重新测算。根据 2019 年 11 月国务院新闻办公室公布的第四次全国经济普查数据,截至 2018 年末,我国制造业从业人员数量达 10471.3 万人,由此测算 2019 年我国工业机器人实际密度还只有 74.8 台/万人。与新加坡、韩国、日本等国家相比,我国工业机器人密度提升空间巨大。

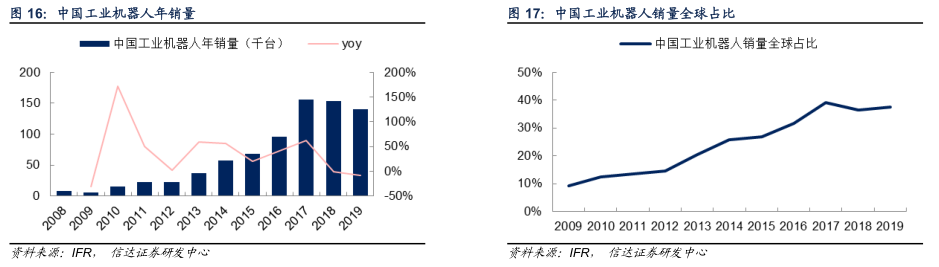

制造业需求回暖,中国工业机器人重启高增长自 2013 年以来,中国一直是全球最大的工业机器人市场,近几年中国工业机器人销量在全球中的占比也呈现增长的态势。2019年中国工业机器人销量 14.05 万台,同比下降 8.77%,在全球工业机器人中的占比为 37.7%

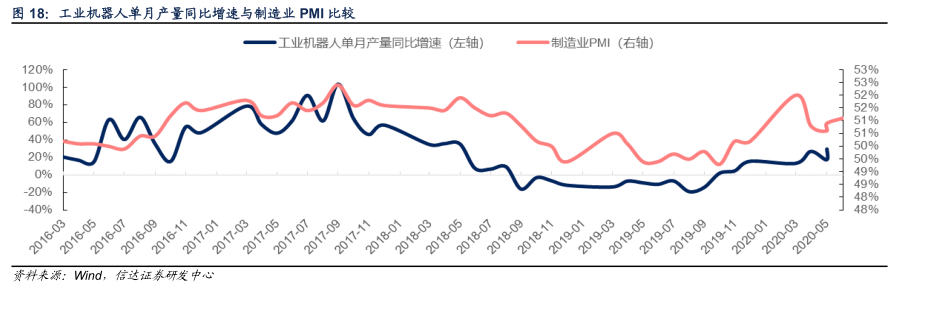

制造业保持高景气度 , 工业机器人重启高增长 。经过 2018 年和 2019 年的调整后,在 2020 年国内工业机器人重启高增长,2020 年 3 月-9 月,国内工业机器人连续 7 个月保持 10%以上的增速。2020 年 3 月-8 月,国内工业机器人产量连续 7 个月保持 10%以上的增速。8 月份国内工业机器人产量为 2.07 万台,同比增长 32.50%,1-8 月份国内工业机器人产量达到 13.69万台,同比增长 13.90%。我们认为国内工业机器人增长主要有两方面原因:(1)在内循环拉动下,国内制造业快速复苏,对于工业机器人需求逐步提升;(2)目前全球多地依旧受疫情影响较为严重,中国作为率先从疫情中恢复的国家,目前正承接全球其他地区转移至中国的制造业订单,进一步促进中国制造业的发展,从而带动了国内工业机器人的需求。因此我们认为四季度以及明年,我国工业机器人销量仍有望保持较快增长。

好的文章,需要您的鼓励

0

- 最新资讯

- 最新问答

-

【海康机器人】出海 | 深化海外布局,以中国智造赋能全球制造升级

关键字: 海康机器人 出海 2024-09-29 -

携手致远智启新程│雄克中国新工厂开业典礼圆满举行

关键字: 雄克 新工厂 2024-09-29 -

automatica 2025新闻发布会暨自动化机器人行业“走出去"交流论坛圆满成功!

关键字: automatica 自动化机器人 行业论坛 2024-09-27 -

走进工厂 | 总投入超10亿,自主化程度超90%,配天机器人诠释国产替代硬实力

关键字: 配天 机器人 走进工厂 2024-09-23 -

倒计时4天!这份工博会逛展攻略,一定要收藏!

关键字: 工博会 逛展攻略 2024-09-20

-

amr机器人是什么意思

标签: amr机器人,什么意思 提问:HYN 2024-09-18 11:16:05 -

上海视觉设备厂家有哪些?

标签: 视觉设备,视觉设备厂家 提问:GIGI 2024-09-13 10:16:02 -

搬运机器人多少钱一台?

标签: 搬运机器人,多少钱 提问:小仙 2024-09-10 11:28:02 -

配天机器人价格怎么样?

标签: 配天,机器人,价格 提问:SOSO 2024-09-09 10:48:02 -

场景感知技术包括哪些

标签: 场景感知,技术 提问:YUMI 2024-09-03 10:30:05

- 2020-06-18 11:10:51

- 2020-06-24 11:25:57

- 2020-07-01 10:26:05

- 2020-07-09 10:44:12

- 2020-07-17 10:28:24

- 2020-07-24 11:02:35

- 2022-09-26 05:20:17

- 2022-09-29 15:14:05

- 2022-10-05 08:00:00

- 2022-10-08 15:31:03

- 2022-10-07 20:40:57

- 2023-02-12 13:21:05

- 2024-09-29

- 2024-09-29

- 2024-09-27

- 2024-09-23

- 2024-09-20

- 2024-09-13

- 2024-09-09

- 2024-09-11

- 2024-09-09

- 2024-09-09